根据TrendFocus发布的2016年第三季度整体SSD出货量数字来看,希捷公司几乎完全未能进入这一市场——在较上年同期增长46%的总体3825万块出货驱动器当中,其份额仅占得0.1%。

尼古拉斯公司总经理Aaron Rakers已经透露了TrendForce汇总的部分数字,其中包含企业级与消费级SSD出货情况。

其中企业级SSD产品的整体出货量为454万块,较上年同期增长47%,与上季度相比亦提升12%。着眼于总体,PCIe驱动器出货量为41万7千块,Rakers表示其“远超上季度的约20万块以及上年同期的约11万3千块。”

他同时指出:“SATA SSD的总体出货量为341万块,高于上个季度的320万块,另外SAS企业级SSD亦由上年同季度的45万块增长至本季度的71万2千块。”

消费级(PC)SSD出货总量为337万块,较上年同期增长46%,与上季度相比亦提升14%。

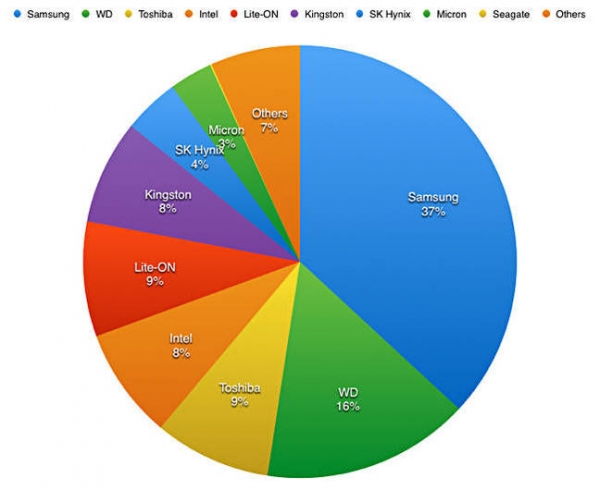

通过以下饼状图,可以看到目前市场中的各参与者,包括三星、东芝、英特尔、西部数据、光宝、金士顿以及SK海力士。其中位列最末的SK海力士SSD出货量为161万块,而希捷方面的出货量仅为可怜的38300块——占总体出货量的0.1%。

2016年第三季度Trendfocus公布的各供应商SSD出货量示意图。

Rakers写道:“Trendfocus的评估意味着本季度SSD出货量大约占2016年第三季度HDD与SSD总出货量的8%,高于上年同期的5%,且与上个季度基本持平。”

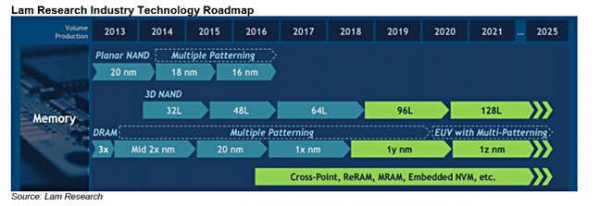

3D NAND发展路线图

目前的SSD产品采用3D NAND,从而提供较平面分层或者2D NAND所采用的15纳米级别2D NAND单元尺寸更具成本效益的晶片容量提升模式。根据我们掌握的情况,目前三星公司已经实现64层设计,而西部数据(SanDisk)与东芝则也将在明年上半年发布目前已经开始量产的64层(BiCS3技术)产品。

Rakers参加了LAM Research分析师日活动,并在会上得知闪存行业将在2017年到2018年之间全面进军64层领域,而96层设计方案也将于2018年年末开始投产。根据我们掌握的消息,这意味着其能够立足晶片层级实现50%容量提升——由目前的256 Gb增加至381 Gb,这还不算未来晶片在制程工艺上的进一步改善。

LAMResearch NAND发展路线图。

该公司认为128层SSD将于2020年年中开始生产,这将增加额外的50%容量水平。我们获悉,QLC(即四层单元)NAND即将兴起,并很可能在未来一年当中于数据中心内扮演重要角色。

平面2D NAND的大规模生产将于2017年停止; 3D NAND在配合64层设计的情况下已经成为更具成本效益的解决方案。DRAM制程工艺改进速度缓慢,其将在今年年底开始缩小至16纳米以内。