Gartner表示,2015年全球包括PC、平板、ultramobile与手机在内的设备出货总数量有望达到25亿台,较2014年增加1.5%,但低于上季度Gartner所预测的2.8%增长率。

2014-2017年全球各类设备出货量(单位:百万台)

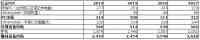

2015年终端用户花在设备上的费用总计将达6060亿美元,是自2010年以来的首次下滑,以美元现值计算则下降5.7%。

2014-2017年全球终端用户设备支出(单位:百万美元)

Gartner研究总监Ranjit Atwal表示:“我们所预测的2015年设备单位出货增长率,较上季度预估值减少了1.3个百分点。之所以下调,一部分原因是PC购买量持续趋缓,其中又以西欧、俄罗斯与日本最为严重,而这主要是因为当地货币兑美元汇率的贬值所造成的。”

手机市场是唯一持续增长的领域,但其价格却持续下滑。以中国为首的各国新兴市场带动着智能手机市场的增长。

在2015上半年间,Windows XP操作系统转移的结束对全球PC市场形成了负面影响;不过各国货币对美元汇率下调的影响还是比较大。PC厂商逐渐拉低库存量,到2015年底有望减少5%,借此让渠道定价受汇率影响的程度降至最低。

2015年全球PC单位出货量有望达到3亿台,较前一年下滑4.5%。Ranjit Atwal指出:“我们认为2016年以前全球PC市场恢复的机会不大。由于产品生命周期延长了三个月,因此7月29日推出的Windows 10将会在2015年减缓PC与顶级ultramobile的专业需求。然而因为供应商和买家开始适应新的价格,Windows 10还是可能在2016年带动更换机型的趋势。”

2015年ultramobile市场(平板以及翻盖式)也将呈现萎缩局面。预计2015年ultramobile出货量将达到2.14亿台,较前一年下滑5.3%。其中2.07亿台为平板设备,较2014年下滑5.9%。

Gartner研究总监Roberta Cozza表示:“新买家数量减少、产品生命周期延长,再加上市场并无创新技术刺激购买,都对平板市场形成冲击。同时,针对一般使用者所推出的智能手表,就价值而言还是不够吸引人,因此这类穿戴式产品对平板购买的影响仍然微不足道。平板已经成为一个‘可有可无’(nice to have)的设备,不像手机一样有定期升级的实际需求。”Gartner分析师还观察到,随着智能手机的功能增加且5寸屏幕已成为标准规格,使用者对智能手机的依赖与日俱增。这股趋势也开始影响小尺寸平板在西欧与北美等亚洲以外市场的购买量。

因此,Gartner已将2016年以前的平板设备的平均生命周期延长为三年。“我们还预测,2016年平板将在成熟市场达到近50%的家庭渗透率,而这一天很快就会到来。”Cozza女士补充道。

2015年手机市场增长率预计将减缓至3.3%。Gartner研究总监Annette Zimmermann指出:“全球市场已受到中国需求走软的影响。我们发现在中国第一次购买手机的买家人数持续减少,这表示当地手机市场正在趋近饱和状态。如果中国厂商想维持甚至提升现有市场占有率,就必须争取有更换机型需求的消费者,同时针对顶级机型提升产品的吸引力以促进消费者更换新一代机型。”

Annette Zimmermann总结称:“厂商若想在全球智能手机市场有更好的表现,就必须克服挑战,迅速将业务拓展到中国以外的新兴市场。我们认为功能型手机(feature phone)在这些地区仍大有可为,智能手机更有机会呈现两位数增长。”