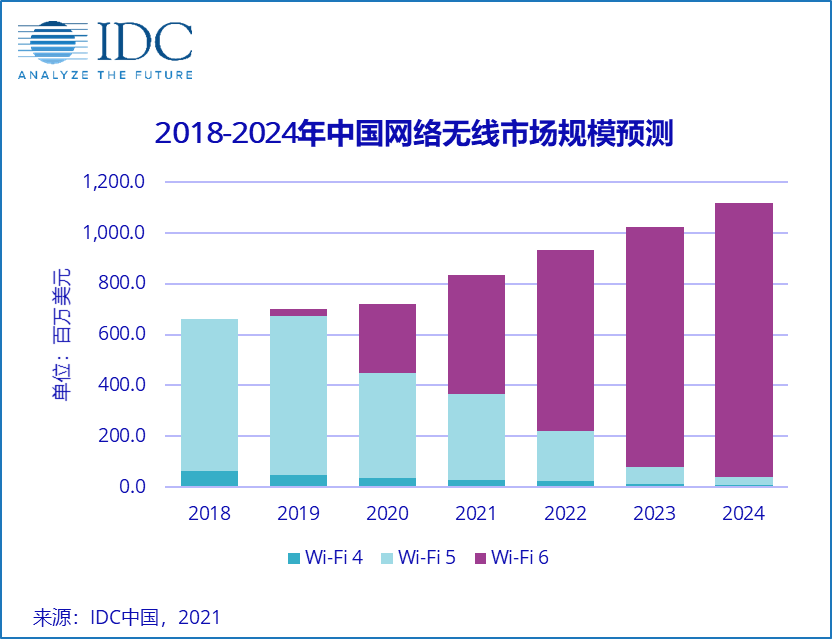

IDC《中国WLAN市场季度跟踪报告,2020年第四季度》报告显示,2020年,WLAN市场总体规模达到8.7亿美元,上半年,经历了疫情带来的市场低迷后,下半年有所回暖。2019年第三季度开始,一些主流厂商陆续进入Wi-Fi 6市场,首批Wi-Fi 6产品在2019年第三季度即收获470万美元的销售规模。2019年,IDC曾预测Wi-Fi 6将在2020年无线市场中大放异彩;不负众望,即使在疫情影响下,Wi-Fi 6依旧表现强势,2020年占总体WLAN市场31.2%,规模达2.7亿美元。Wi-Fi 6在疫情期间逆势上涨的最主要原因是网络成为各数字化远程项目中的必要支持。IDC预测,2021年,Wi-Fi 6将继续扩大市场份额,中国市场将接近4.7亿美元的市场规模。

当今网络环境达到了前所未有的压力点——随着终端数量的持续增多,物联网、人工智能、大数据、边缘计算等技术的应用等,都将对网络的承载力提出更加苛刻的要求与前所未有的需求。固网的POL、移动网络的5G,以及Wi-Fi 6为代表的无线网络都在从自己的维度为承载业务提供强有力的支持。

不同于往期迭代产品,Wi-Fi 6确有其划时代的产品特质,这种高速率、智能化、高并发的无线网络产品更适用于当今大数据、人工智能、物联网等新科技的环境,多重数据大规模承载是当今的网络需求,如何做到更大规模的数据分析与传输,更完美的人工智能,以及实现更多的物联,必然依托于最高质量的网络。

新冠疫情在世界范围内造成影响的同时,也从另一方面提升了ICT建设的步伐,各主流行业中如教育、医疗、制造、政府、金融等等都在加快数字化转型的步伐以应对这突如其来的巨大变化,远程办公、线上教育、数字平台、智慧医疗等项目迫在眉睫并且需要强大的网络支撑达到数字通讯顺畅的用户体验。2020年Wi-Fi 6相关行业数据显示教育占总体Wi-Fi 6销售额的35.6%,位居前列;紧随其后的为医疗行业的12.1%。

除了企业级 Wi-Fi 6表现抢眼外,消费级路由器Wi-Fi 6产品也同样表现优异。在短短的一年内,消费级路由器Wi-Fi 6产品已然占到14.7%的市场份额。疫情也同样推动了娱乐游戏产业以及数字电视的网络需求等。Wi-Fi 6也同样为消费级用户提供优质的网络体验。IDC预测,2021年,消费级路由器Wi-Fi 6产品将继续扩大市场份额,在中国市场将达到近8.5亿美元的市场规模。

Wi-Fi 6在经过一年的初入市场经历中,孵化了适应诸多场景的多元化的产品。这些产品让Wi-Fi 6在不同的行业用户、不同的解决方案场景中开花结果。

产品的愈发成熟以及成本的降低也为Wi-Fi 6进一步扩大市场份额提供了必要的条件。随着芯片解决方案的完善,可供选择的方案也大大增加,这也使得Wi-Fi 6从成本价位上更具竞争力,并且符合预设的产品发展路线。加之各主流厂商对Wi-Fi 6产品的研发力度,更加奠定了Wi-Fi 6在WLAN市场中的地位。从上游的芯片到产品的研发,再到终端设备的跟进,环环相扣,布局紧密。并且支持Wi-Fi 6,5G连接功能的终端设备型号也已经基本覆盖所有使用场景领域。这种趋于完善的良好生态发展圈,也是市场稳健推进的保证。

IDC中国企业级网络产品研究部分析师郭越认为,Wi-Fi 6在短短一年发展的时间里,已是大势所趋。不同于以往技术升级产品,Wi-Fi 6从技术层面具备质的飞跃,配合固网POL和移动网5G为各科技品类研发与实施提供坚强的网络后盾,在数字化转型浪潮中推波助澜。无论在家用还是商用市场都起到了关键性的承载作用。国家宏观政策一如既往地支持信息化的发展、行业客户对Wi-Fi 6愈发强烈的需求、各厂商对Wi-Fi 6量身定制的发展策略,以及随着成本的进一步把控、技术的进一步成熟,都将继续为Wi-Fi 6 在WLAN市场提供强劲的市场推动力。