集邦咨询:受新冠肺炎疫情扩大冲击,NAND Flash均价可能提前于下半年反转向下

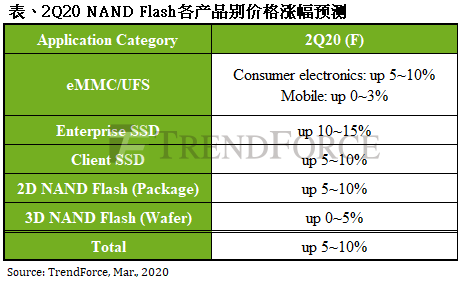

• 受到Enterprise SSD强劲需求支撑,第二季NAND Flash均价仍预估较第一季上涨5%

根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,虽然新冠肺炎疫情延烧,使得2020年第一季的终端产品出货动能格外疲弱,但在NAND Flash领域,因为2020年全年供给位元产出年成长收敛至三成,加上各大供应商资本支出保守,第一季NAND Flash均价在淡季仍上涨约5%。

展望第二季,北美及中国市场数据中心的买方态度仍相当积极,Enterprise SSD也成为所有应用类别中缺货态势最为明显的产品。由于Enterprise SSD占整体NAND Flash出货比重持续提升,因此价格的强劲表现也带动第二季整体NAND Flash均价将上涨至少5%。

集邦咨询观察到,当前OEM客户有意尽速建立安全库存,且因担忧疫情可能会冲击位于中国以及韩国的NAND Flash生产重镇,而持续提高第二季的采购量;在这些考量下,不排除目前议价热络的状态可能隐含部分的重复或超额下单(double booking)的状况。

至于现货市场以及渠道端,NAND Flash的价格疲态已经很明显,除了Wafer以外,由于相关渠道商有套现求售压力,部分品牌的SSD产品也开始走跌。目前第二季的NAND Flash整体需求是以Enterprise SSD做支撑,其他品项的涨势则相对较弱。展望下半年,由于全球疫情扩散速度大于预期,因此NAND Flash涨势可能在下半年反转,甚至最早于第三季开始走跌。

Client SSD因供给吃紧第二季价格续涨,eMMC/UFS订单暂时未见下调

由于多数NAND Flash原厂都倾向将产能转往Enterprise SSD,以获得比Client SSD产品线更高的毛利,导致Client SSD供给处于吃紧情况。需求方面,即便第一季笔电出货量受疫情影响衰退明显,采购端认为后续Client SSD价格将持续走扬,所以并未下修当前、甚至是第二季的采购量,目的为了提高安全库存水位,促使第二季Client SSD价格续涨可能性高,预计将至少有5%涨幅。

在eMMC/UFS市场,虽然智能手机及其他消费性产品的生产均受疫情影响,但服务器/数据中心对SSD需求不见衰退,加上供应商库存水位健康,已能够将原预留给手机市场的晶圆转作生产SSD之用,因此目前尚未出现明显供过于求现象。

以手机品牌厂需求来看,由于NAND Flash库存水位本就不高,加上预期后续价格将上涨以及疫情可能对供货与物流产生影响,因此并未调整采购计划。然而,全球疫情的急速扩散已使供应商及品牌厂开始评估下半年需求衰退的可能性,对下半年的采买需求恐有冲击。而与中小容量eMMC较有关连的消费性商品如电视、机上盒等,现阶段虽仍维持订单,但下半年可能也将面临库存修正的压力。预估eMMC第二季价格仍有5%以上的涨幅,但涨势可能难以延续至第三季。

Wafer价格短期仍有支撑,但不排除提前于第二季末转弱

从2019年第四季以来,因为服务器/数据中心的SSD需求畅旺,加上来自游戏新机采用SSD的新兴需求,在产品排挤效应下,供应商纷纷降低对Wafer市场的供给,进而带动价格上涨。而现阶段仍未见到服务器/数据中心需求下修及游戏机上市时间延后,Wafer供给仍相当有限,因此集邦咨询预期Wafer市场在三、四月份仍有短期支撑动能,但随着下半年三大终端产品需求恐受疫情冲击,无法排除Wafer市场在第二季末报价开始转弱的可能性。