一、光刻设备是实现先进制程的关键设备

光刻机应用广泛,包括IC前道光刻机、用于封装的后道光刻机以及用于LED领域及面板领域的光刻机等等。封装光刻机对于光刻的精度要求低于前道光刻要求,面板光刻机与IC前道光刻机工艺相比技术精度也更低,一般为微米级。IC前道光刻机技术最为复杂,光刻工艺是IC制造的核心环节,利用光刻技术可以将掩模版上的芯片电路图转移到硅片上。光刻机是一种投影曝光系统,包括光源、光学镜片、对准系统等。在制造过程中,通过投射光束,穿过掩膜板和光学镜片照射涂敷在基底上的光敏性光刻胶,经过显影后可以将电路图最终转移到硅晶圆上。

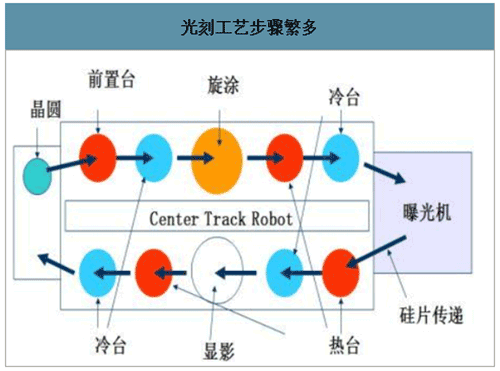

光刻工艺步骤繁多

数据来源:公开资料整理

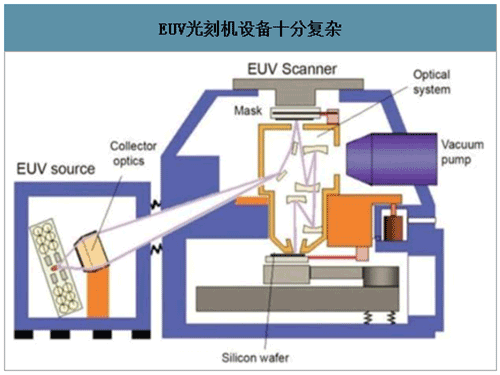

EUV光刻机设备十分复杂

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国光刻机产业运营现状及发展前景分析报告》数据显示:光刻机分为无掩模光刻机和有掩模光刻机。无掩模光刻机可分为电子束直写光刻机、离子束直写光刻机、激光直写光刻机。电子束直写光刻机可以用于高分辨率掩模版以及集成电路原型验证芯片等的制造,激光直写光刻机一般是用于小批量特定芯片的制造。有掩模光刻机分为接触/接近式光刻机和投影式光刻机。接触式光刻和接近式光刻机出现的时期较早,投影光刻机技术更加先进,图形比例不需要为1:1,减低了掩膜板制作成本,目前在先进制程中广泛使用。随着曝光光源的改进,光刻机工艺技术节点不断缩小。

目前最先进的光刻机来自ASML的EUV光刻机,采用13.5nm光源,最小可以实现7nm的制程。此设备的开发难度更高,使用条件更复杂目前只有ASML攻破此项技术。因为所有物质吸收EUV辐射,用于收集光(收集器),调节光束(照明器)和图案转移(投影光学器件)的光学器件必须使用高性能钼硅多层反射镜,并且必须容纳整个光学路径在近真空环境中,整个设备十分复杂。

光刻机经历了五代发展

|

光刻机经历了五代发展 |

||||

|

- |

光源 |

波长(nm) |

类型 |

制程(nm) |

|

第一代 |

g-line |

436 |

接触接近式 |

800-250 |

|

第二代 |

i-line |

365 |

接触接近式 |

800-250 |

|

第三代 |

KrF |

248 |

扫描投影式 |

180-130 |

|

第四代 |

ArF |

193 |

浸没步进式 |

45-22 |

|

步进投影式 |

130-65 |

|||

|

第五代 |

EUV |

13.5 |

极紫外式 |

7月22日 |

数据来源:公开资料整理

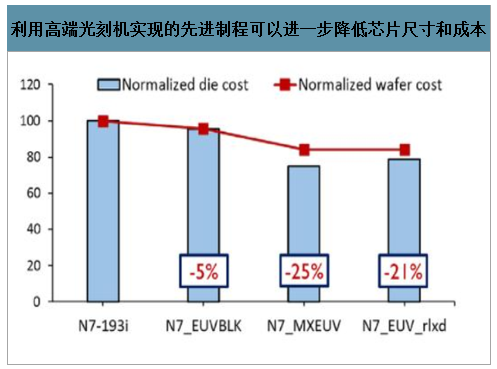

芯片尺寸的缩小以及性能的提升依赖于光刻技术的发展。光刻设备光源波长的进一步缩小将推动先进制程的发展,进而降低芯片功耗以及缩小芯片的尺寸。高精度EUV光刻机的使用将使die和wafer的成本进一步减小,但是设备本身成本也会增长。

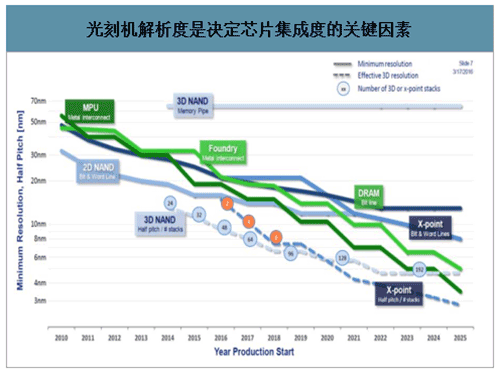

光刻机解析度是决定芯片集成度的关键因素

数据来源:公开资料整理

利用高端光刻机实现的先进制程可以进一步降低芯片尺寸和成本

数据来源:公开资料整理

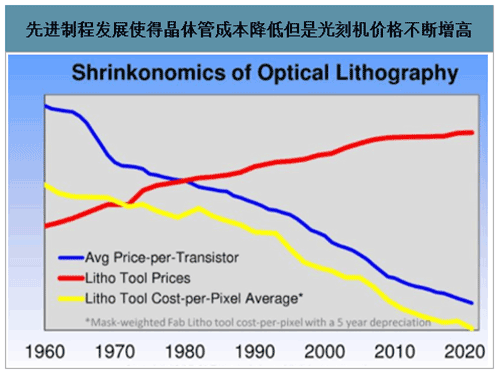

先进制程发展使得晶体管成本降低但是光刻机价格不断增高

数据来源:公开资料整理

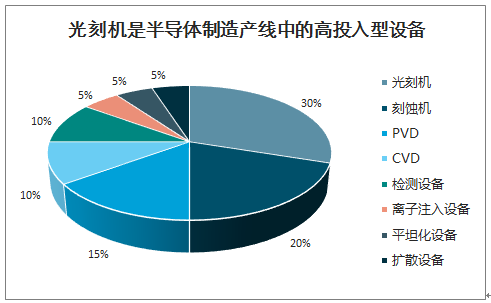

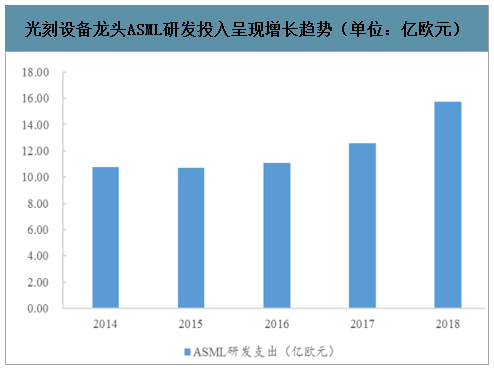

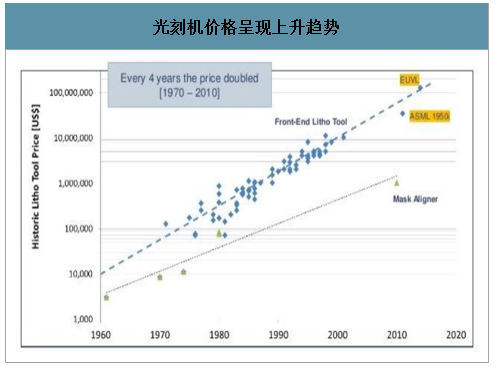

目前光刻工艺是IC制造中最关键也是最复杂步骤,光刻机是目前成本最高的半导体设备,光刻工艺也是制造中占用时间比最大的步骤。其约占晶圆生产线设备成本30%,占芯片制造时间40%-50%。以光刻机行业龙头ASML为例,其研发投入每年在10亿欧元左右,并且逐年增长。高端EUV价格不断攀升。2018年单台EUV平均售价1.04亿欧元,较2017年单台平均售价增长4%。而在2018年一季度和第四季的售价更是高达1.16亿欧元。

光刻机是半导体制造产线中的高投入型设备

数据来源:公开资料整理

光刻设备龙头ASML研发投入呈现增长趋势(单位:亿欧元)

数据来源:公开资料整理

光刻机价格呈现上升趋势

数据来源:公开资料整理

二、光刻机市场空间广阔,高低端市场格局迥异

1、光刻机市场龙头集中,中低端市场广阔竞争激烈

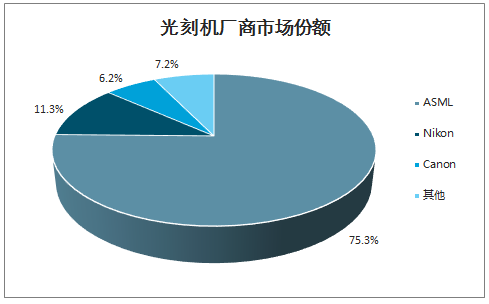

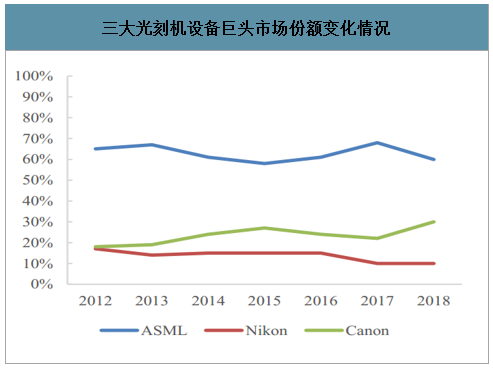

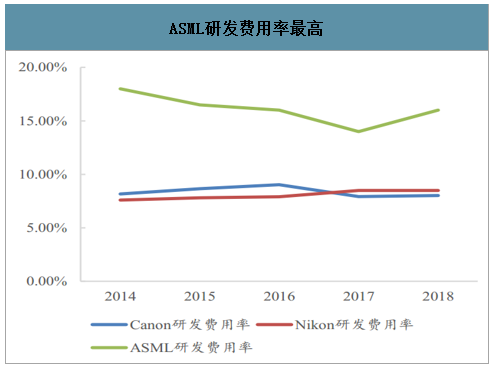

光刻机设备市场龙头集中,EUV光刻机被ASML垄断。全球光刻机出货量99%集中在ASML,尼康和佳能。其中ASML份额最高,达到67.3%,且垄断了高端EUV光刻机市场。ASML技术先进离不开高投入,其研发费用率始终维持在15%-20%,远高于Nikon和Canon。

光刻机厂商市场份额

数据来源:公开资料整理

三大光刻机设备巨头市场份额变化情况

数据来源:公开资料整理

ASML研发费用率最高

数据来源:公开资料整理

ASML技术先进

数据来源:公开资料整理

ASML在高端EUV、ArFi、ArF机型市场占有率不断提升。2017年ASML上述三种机型出货量总计为101台,市场份额占比为78.29%,到2018年ASML出货量增长到120台,市场份额约90%。2018年ASML共出货224台光刻机,较2017年198年增加26台,增长13.13%。Nikon2018年度(非财年)光刻机共出货106台,半导体用光刻机出货36台,同比增长33.33%,面板(FPD)用光刻机出货70台。2018年Canon光刻机出货183台,同比增1.6%。半导体用光刻机出货达114台,增长62.85%。但是主要是i-line、KrF两个低端机台出货,其面板(FPD)用光刻机出货69台。

IC前道光刻机国产化严重不足。目前国内光刻机处于技术领先的是上海微电子,其最先进的ArF光源光刻机节点为90nm,中国企业技术整体较为落后,在先进制程方面与国外厂商仍有较大差距。

ASML出货量逐年上升

数据来源:公开资料整理

2018年三大光刻机巨头各类光刻机出货量情况(单位:台)

|

2018年三大光刻机巨头各类光刻机出货量情况(单位:台) |

||||

|

- |

ASML |

NIKON |

CANON |

|

|

半导体用光刻机 |

EUV |

18 |

0 |

114 |

|

ArFi |

86 |

5 |

||

|

ArF |

16 |

9 |

||

|

KrF |

78 |

5 |

||

|

i-line |

26 |

17 |

||

|

面板用光刻机 |

- |

0 |

70 |

69 |

|

总计 |

- |

224 |

106 |

183 |

数据来源:公开资料整理

Nikon和Canon目前在高端市场技术与ASML相差甚远几乎完全退出市场,Canon也退出了ArF光源光刻机研发与销售,将其业务重点集中于中低端光刻机市场,包括封装光刻机、LED光刻机以及面板光刻机等,与复杂的IC前道制造相比,工艺要求和技术壁垒较低。

在先进封装与MEMS中的光刻技术

数据来源:公开资料整理

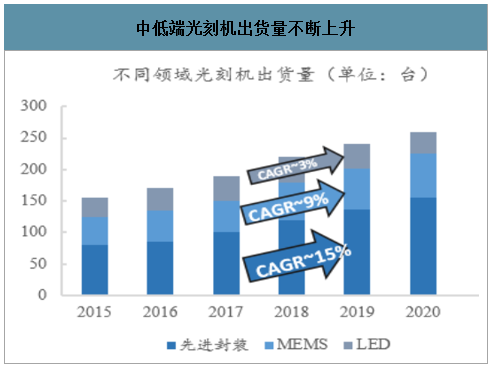

中低端光刻机出货量不断上升

数据来源:公开资料整理

封装光刻机技术不断发展,新技术不断涌现。与前端区域相关。翘曲处理以及异质材料对光刻技术构成了巨大挑战。此外,一些MEMS制造设备需要精确的层层对准,步进和掩模对准器是目前大批量制造中使用的两种主要光刻技术。激光直接成像(LDI)和激光烧蚀等新的光刻技术也不断涌现。

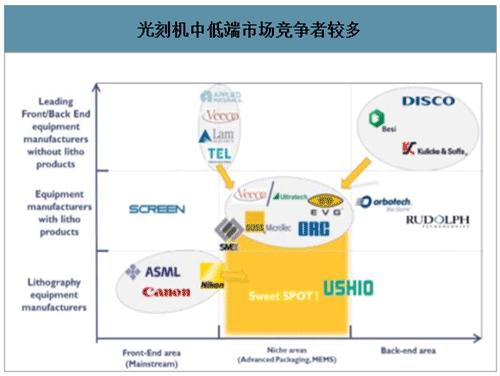

中低端光刻机需求量不断增长,市场竞争加剧。2015-2020年先进封装、MEMS以及LED光刻机出货量将持续增长,预计到2020年总数将超过250台/年。中低端市场的不断增长主要受先进封装的推动,随着步进技术发展,2015年到2020年先进封装光刻设备出货量年复合增长率达到15%。MEMS光刻市场主要受益于IC前道制造光刻机的重复使用与改装。中低端光刻机市场规模的不断扩大和相对于前道制造较低的技术壁垒,竞争者数目较多,目前尼康与佳能是中低端市场两大龙头。

光刻机中低端市场竞争者较多

数据来源:公开资料整理

2、半导体产线升级为光刻设备带来更大需求

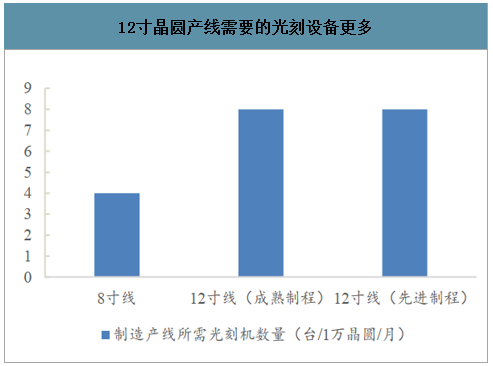

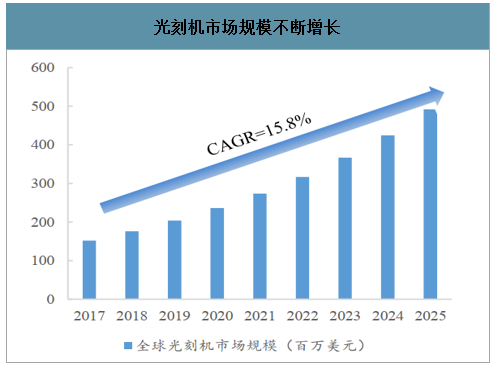

晶圆尺寸变大和制程缩小将使产线所需的设备数量加大,性能要求变高。12寸晶圆产线中所需的光刻机数量相较于8寸晶圆产线将进一步上升,先进制程的发展将进一步提升对于光刻机性能的要求。随着产业转移和建厂潮的推动和边际需求改善,光刻设备市场将不断增长。到2025年全球光刻设备市场规模估计将达到4.917亿美元;从2017年到2025年的复合年增长率将达到为15.8%。

12寸晶圆产线需要的光刻设备更多

数据来源:公开资料整理

光刻机市场规模不断增长

数据来源:公开资料整理