根据国际数据公司的全球季度企业存储系统跟踪报告,WW企业外部OEM存储系统市场的供应商收入在2009年第二季度同比下降0.8%至63亿美元。

本季度外部存储系统市场的总容量出货量同比增长5.2%至16.3EB,而整个市场(包括ODM和基于服务器的存储)的容量出货量下降4.2%至107.9EB。直接向超大规模数据中心销售的原始设计制造商(ODM)集团产生的收入在2009年第二季度同比下降22.9%至42亿美元。

“ 第二季度业绩趋势与第一季度类似,ODM持续下滑,而Y / Y比较困难,内部(基于服务器)存储因服务器市场收缩而受压,”基础设施平台研究经理Sebastian Lagana表示。和技术。“ 虽然外部原始设备制造商部门受到了远程协会收缩的压力,这一直是该部门的增长驱动因素,但我们确实注意到中端SAN平台的最终用户投资依然强劲,几乎所有的原始设备制造商都在这一部分产生增长。市场。“

公司的企业外部OEM存储系统结果

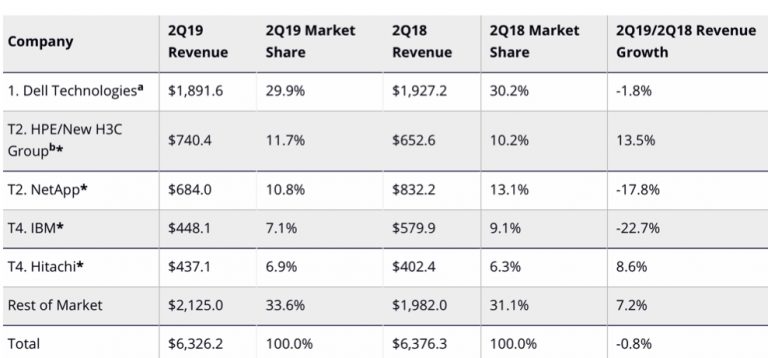

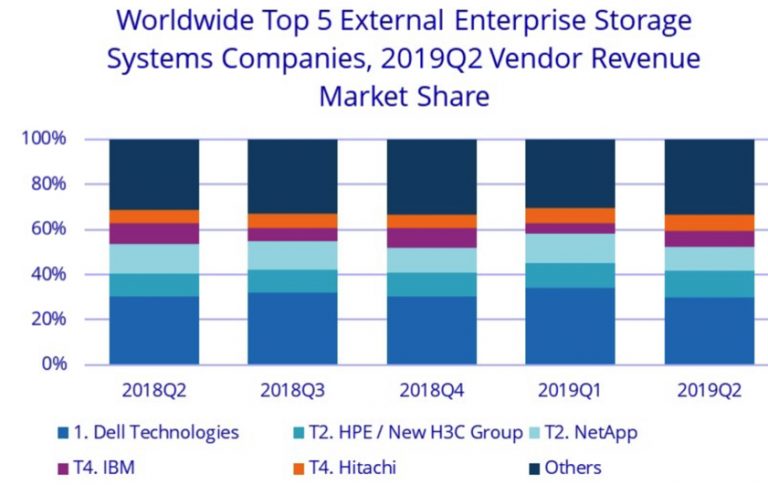

戴尔科技公司是本季度最大的企业外部存储系统供应商,占WW收入的29.9%。HPE /新的H3C集团和NetApp分别以11.7%和10.8%的市场份额排名第二。IBM和日立并列第四,占全球外部存储市场收入的7.1%和6.9%。

排名前五的WW企业外部OEM企业存储系统市场,2009年第2季度(以百万美元计)

注:

*当两个或更多供应商的收入或单位出货份额相差1%或更少时,IDC宣布WW企业存储系统市场存在统计关系。

a - 戴尔技术代表了戴尔和EMC的总收入。

b - 由于HPE与新的H3C集团现有合资企业,IDC将从2016年第2季度开始报告HPE /新H3C集团在全球范围内的市场份额。

Idc全球企业外部Oem存储系统2019 F2

基于闪存的存储系统亮点

本季度AFA市场总收入约为21亿美元,同比下降0.7%。混合闪存阵列市场收入近27亿美元,比2Q18增长3.8%。

区域外部OEM企业存储系统亮点

在地理基础上,日本是所有地区中增长最快的,同比增长20.8%。AsiaPac(不包括日本)上涨7.9%。EMEA下跌3.2%,而美国下跌4.6%,拉丁美洲下跌17.1%。在中国的支出同比增长10.9%。

分类说明

IDC将企业存储系统定义为一组存储元素,包括控制器,电缆和(在某些情况下)HBA,与三个或更多磁盘相关联。系统可以位于服务器机柜外部或内部,并且磁盘存储系统的平均成本不包括基础设施存储硬件(即交换机)和非捆绑存储软件。

此定量研究中的信息基于企业存储系统销售的品牌视图。与最终用户的产品相关的收入归因于产品的卖方(品牌),而不是制造商。OEM销售不包括在本研究中。