近日IDC发布2018年第一季度《全球季度企业存储系统跟踪报告》,数据显示,2018年第一季度全球企业存储系统厂商收入同比猛增34.4%,高达130亿美元。本季度按容量出货总量同比猛增79.1%,达到98.8艾字节(EB)。

2018年第一季度,直接销售给超大规模数据中心的原始设计制造商(ODM)群体创造的收入同比剧增80.4%,达到31亿美元,占该季度企业存储投入总额的23.9%。

基于服务器的存储销售额同比增长34.2%,收入达到36亿美元,占企业存储投入总额的28.0%。该季度外部存储系统市场产值63亿美元,比2017年第一季度上涨19.3%。

IDC服务器和存储基础设施研究副总裁埃里克.谢泼德(Eric Sheppard)表示:“这是增长异常迅猛的季度,归功于多个因素。公共云资源需求旺和全球企业基础设施更新,这是促使全球企业存储新投入的两个重要因素。在如今的企业存储系统中,最受欢迎的解决方案是帮助提升数据中心效率、简化运营以及全面支持下一代工作负载的解决方案。”

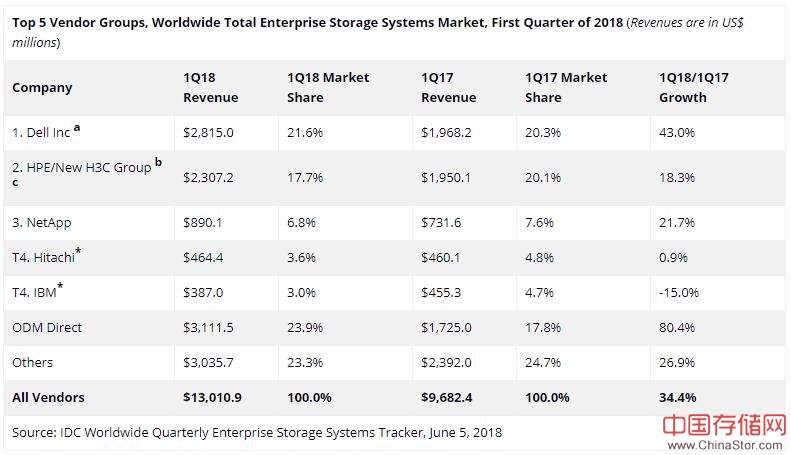

2018年第一季度总体企业存储系统市场结果,按公司划分

- 戴尔公司是本季度的头号供应商,占全球企业存储系统收入总额的21.6%,比2017年第一季度增长43.0%。

- HPE/新华三集团是第二大供应商,占收入总额的17.7%,比2017年第一季度增长18.3%。

- NetApp占收入总额的6.8%,成为本季度第三大供应商,比2017年第一季度增长21.7%。

- 日立和IBM从统计学上来看并列*,同为第四大供应商,该季度分别占收入总额的3.6%和3.0%。

作为一个群体,ODM直接售货给超大规模数据中心客户的存储系统销售额占本季度全球支出的23.9%,比2017年第一季度增长了80.4%。

2018年第一季度五大供应商群体,全球总体企业存储系统市场(单位:百万美元)

(来源:IDC《全球季度企业存储系统跟踪报告》,2018年6月5日)

*两家或多家供应商的收入份额相差1%或更少时,IDC宣布在全球企业存储系统市场属于统计学上并列。

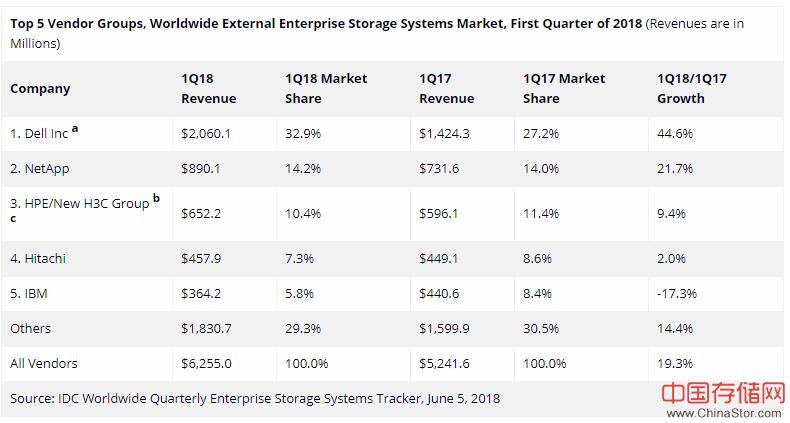

2018年第一季度外部企业存储系统结果,按公司划分

- 戴尔公司是本季度最大的外部企业存储系统供应商,占全球收入的32.9%

- NetApp在本季度的收入中占有14.2%的份额,排名第二

- 惠普/新华三集团位居第三,占收入的10.4%

- 日立和IBM分别以7.3%和5.8%的市场份额跻身前五

2018年第一季度五大供应商群体,全球外部企业存储系统市场(单位:百万美元)

(来源:IDC《全球季度企业存储系统跟踪报告》,2018年6月5日)

注释:

a-戴尔公司代表戴尔和EMC的合并收入。

b-由于HPE与新华三集团现有的合资企业,IDC从2016年第二季度开始将报告HPE的全球市场份额是HPE/新华三集团,以后也是如此。

c-HPE /新华三集团包括收购的Nimble(2017年4月完成)。

基于闪存的存储系统方面的亮点

该季度整个全闪存阵列市场收入达到21亿美元,同比增长54.7%。混合闪存阵列(HFA)市场的产值是25亿美元,比2017年第一季度1增长23.8%。

术语说明

IDC对企业存储系统所下的定义是一套存储部件,包括控制器、电缆以及一些情况下的主机总线适配器(HBA),与三个或更多磁盘相连接。系统可能在服务器机柜的外面,也可能在里面,磁盘存储系统的平均成本不包括基础设施存储硬件(即交换机)和非捆绑的存储软件。

本分析报告中的信息基于企业存储系统销售的品牌情况。与面向最终用户的产品相关的收入归属产品的卖家(品牌),而不是归属制造商。本报告不包括OEM销售额。