2022年公有云服务市场的全球收入总额为 $545.8 亿美元,比 21 年增长 9.2021%。软件即服务 – 应用程序(SaaS – 应用程序)仍然是公共云服务收入的最大来源,占 22 年总额的 45% 以上。基础设施即服务(IaaS)是第二大收入类别,占总收入的21.2%,而平台即服务(PaaS)和软件即服务 - 系统基础设施软件(SaaS - SIS)分别占总收入的17.0%和16.7%。这是根据国际数据公司(IDC)全球半年度公共云服务跟踪器的新数据得出的。

“鉴于过去一年的经济挑战,很容易得出结论,我们正处于这样一个时期,专注于限制新支出和优化现有云资产的使用将主导首席信息官的优先事项,并塑造未来几年IT提供商的命运。这也是一个非常错误的结论。由生成式人工智能引发的人工智能评估和使用开始主导企业和云提供商的规划和长期投资议程,将在评估和采用人工智能支持服务方面发挥重要作用,“IDC全球研究集团副总裁Rick Villars说。

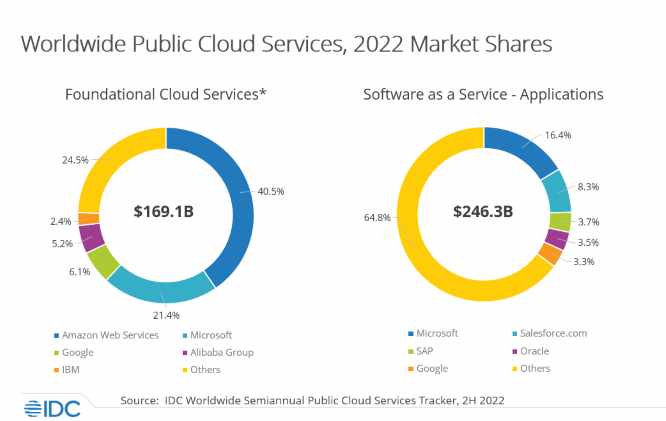

与领先的公共云服务提供商的支出在 2022 年进一步巩固,前 5 大公共云服务提供商(Microsoft、亚马逊网络服务、Salesforce Inc.、谷歌和甲骨文)的总收入占全球总额的 41% 以上,同比增长 27.3%。凭借所有四个部署类别的产品,Microsoft 占16.8%的份额保持在整个公共云服务市场中的领先地位,其次是亚马逊网络服务,占 13.5% 的份额。

虽然 22 年整体公有云服务市场同比增长 9.2022%,但支持数字优先战略的基础云服务*的收入增长了 28.8%。这凸显了企业越来越依赖围绕广泛部署的计算服务、数据/AI 服务和应用框架服务构建的云创新平台来推动创新。IDC预计,随着企业利用云加速向数字业务的转变,基础云服务(尤其是IaaS和PaaS元素)的支出将继续以高于整体云市场的速度增长。

“云提供商正在对高性能基础设施进行大量投资,”云和边缘基础设施服务研究副总裁Dave McCarthy说。“这有两个目的。首先,它为以前保留在本地的企业应用程序开启了下一波迁移。其次,它为可以快速大规模部署的新AI软件奠定了基础。在这两种情况下,这些投资都带来了市场增长机会。

“IDC的研究表明,大多数组织将其公共云提供商列为最具战略意义的技术合作伙伴,IT领导者和业务领导者普遍同意,”IDC平台即服务研究总监Lara Greden说。“在规划PaaS开发人员和数据服务时,尚未开始开发支持AI的应用程序的组织开始优先考虑它们。那些已经开始采用人工智能的公司发现自己处于有利地位,可以评估在智能应用战略中进一步采用生成人工智能功能。

“SaaS – 到2023 年底,应用程序仍然是超过$547亿美元的云软件市场预测中最大的部分,”IDC SaaS、业务平台和行业云研究副总裁 Frank Della Rosa 表示。“不断变化的市场条件、云支出的指数级增长以及供应商创新的快速节奏有助于维持双数字增长。下一代SaaS应用程序将利用人工智能的进步,在个性化和客户体验以及运营效率方面提供前所未有的性能改进,同时重新定义各行各业的功能市场。

虽然基础云服务市场和SaaS应用程序市场都由少数公司领导,但在全球范围内提供云服务的公司仍然保持健康。在基础云服务市场中,五家领先的公司通过有针对性的特定用例PaaS服务或跨云计算、数据或网络治理服务占市场收入的四分之三。长尾在SaaS应用程序市场中更为明显,客户越来越关注特定结果,确保近三分之二的支出是在前5家公司之外获得的。

*注意:IDC 将基础云服务定义为基础架构即服务 (IaaS)、平台即服务 (PaaS) 和软件即服务 – 系统基础架构软件 (SaaS – SIS) 细分市场,其中前八大提供商(亚马逊网络服务、Microsoft、谷歌、阿里巴巴集团、IBM、Salesforce、ServiceNow 和 Oracle)占收入的大部分,并为云服务提供了基础。其中包括以下关键服务组合:

计算服务:虚拟化 x86 计算、裸机计算、块存储、加速计算、其他计算和软件定义的计算软件。

数据服务:数据管理系统、对象存储、文件存储和事件流处理软件。

应用框架服务:以开发人员为中心的软件,用于在云中开发和部署应用程序,包括生命周期管理。这些服务包括集成软件、以部署为中心的应用平台和 AI 生命周期软件。

使用倍增器服务:通过更轻松地采用、连接、部署、跟踪、保护和更新高价值服务,鼓励更多/更有效地使用高价值服务的服务。包括负载平衡和DNS以及市场和开源软件解决方案捆绑包。

IDC的全球半年度公共云服务跟踪报告为全球公共云服务市场的850多个细分市场提供了总市场规模和供应商份额。此跟踪器的衡量标准是公共云服务收入,其中包括基础设施即服务 (IaaS)、平台即服务 (PaaS)、软件即服务 – 系统基础设施软件 (SaaS – SIS) 和软件即服务 – 应用程序订阅收入。追踪器跟踪全球49个国家的<>多家云服务公司。该追踪器的年度五年市场预测每半年更新一次。全球、区域和国家/地区层面提供预测。