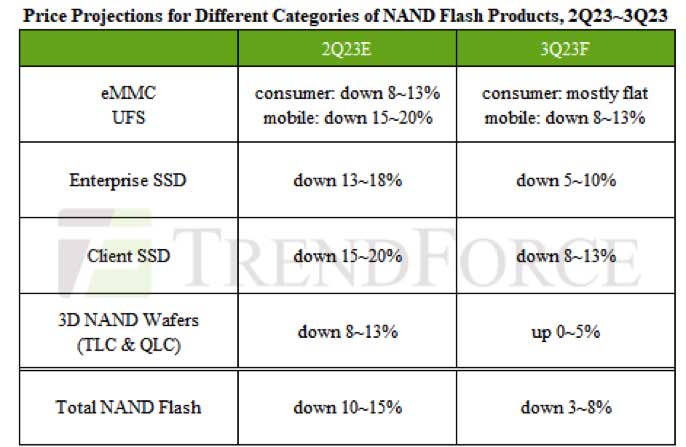

TrendForce的调查数据显示:鉴于市场需求的轨迹仍不明朗,预计NAND闪存市场将在23年第三季度继续处于供过于求的状态。买家谨慎的库存管理正在阻止NAND闪存价格的稳定,即使预计2H23的需求将出现季节性激增。NAND闪存晶圆将在23年第三季度率先出现价格上涨,因为SSD、eMMC和UFS等组件产品的价格可能会因下游需求不温不火而继续下跌。因此,预计NAND闪存的整体平均售价将在23年第三季度继续下降约3~8%,尽管价格有可能在23年第四季度恢复。

数据来源:TrendForce

客户端固态硬盘

尽管笔记本电脑出货量预计将在23年第三季度逐步恢复,但扭转SSD供过于求的局面仍将具有挑战性。此外,部分供应商已实施积极的促销活动,以确保客户订单,并达到发货目标,因为需求疲软和主要客户的订单量不尽如人意,给其他供应商带来了压力。客户端SSD平均售价将在23年第三季度下降8~13%.

企业级固态硬盘

来自中国政府机构和电信运营商的大量订单,加上二线电子商务和互联网服务提供商的库存势头改善,可能会刺激企业SSD在23年第三季度为新服务器平台出货。这可能会导致买家需求增加。然而,鉴于各种供应商目前在NAND闪存产品方面处于亏损状态,价格低于现金成本,议价幅度正在逐渐缩小。减产的积极影响预计将在2H23逐渐显现。因此,预计23年第三季度企业级SSD的平均售价降幅将收敛至5~10%.

eMMC

目前,需求仍然低迷。对于小容量eMMC,供应商在23年第二季度大幅降价,以至于价格几乎没有继续下跌的空间。因此,供应商已停止降价,预计小容量eMMC的价格将在23年第三季度保持稳定。至于大容量eMMC,供应商具有很强的议价能力,在客户需求较少的情况下,工业设备和Chromebook中使用的eMMC的价格更有可能保持稳定。然而,由于大多数大容量eMMC采购仍然由智能手机OEM进行,因此价格趋势可能与相同容量的UFS大致相同,这意味着价格有可能进一步下降。

UFS

在23年第三季度,智能手机OEM厂商利用相对较低的价格将其组件库存提升至健康水平。预计这将逐步加强UFS的采购活动。然而,在2H23,UFS需求可能只会因季节性需求和新产品的发布而略有增加,整体出货量可能无法达到预期。由于无法大幅提高买家需求,再加上需要将价格从第二季度转移到第三季度的部分原因归因于,TrendForce预测UFS的平均合同价格将在23年第三季度继续下降8~13%。.

NAND闪存晶圆

预计供应商将在第三季度经历库存压力的缓解,从而导致更加自信的定价立场。23年第三季度合约价格极有可能触及低点并反弹,从而刺激买家的购买兴趣。这种增长可能会加快供需平衡,维持价格上涨趋势。鉴于供应商自信的定价立场,NAND闪存晶圆的平均售价预计将逐季增长0~5%.