2022年中国工业数字化市场受疫情影响尤为严重,交付周期较长的MES市场也受到影响, 2022年增长率较去年下降了2.2个百分点,但仍保持21.1%相对较高的增速。2023年中国制造业正在逐渐走出阴霾,为其服务的工业软件市场也将逐渐复苏,但从刚刚过去的半年来看,整体市场的恢复仍需要时间。此外,三年疫情也加深了制造企业对数字化的进一步认识,对服务商是机遇的同时也提出了更高的要求。如何帮助企业提高整体韧性,并能帮助企业计算数字化投入的投资回报,将是服务商面临的挑战。

市场现状:整体市场仍保持平稳快速增长

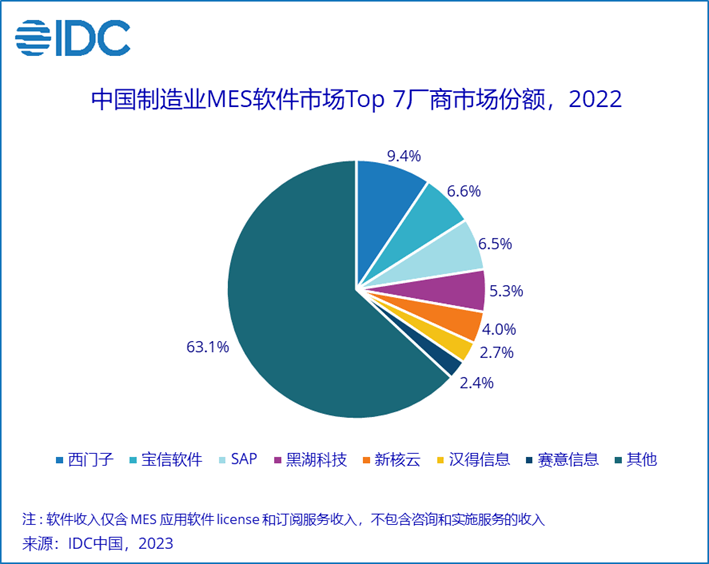

IDC于2023年10月对外发布了《IDC中国制造业MES市场分析及厂商份额,2022:行业为王》(#CHC50258823)。报告针对2022年中国制造业MES市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。IDC数据显示,2022 年中国制造执行系统(MES)软件市场(不含咨询、实施服务收入)总规模达到 46.2亿元人民币,年增长率为 21.1%,仍保持平稳快速增长。

从竞争格局来看,西门子、宝信软件、SAP 在 2022年中国制造执行系统(MES)软件市场排名前三。黑湖科技、新核云、汉得信息、赛意信息等分列第四到第七。其他典型服务商包括罗克韦尔、鼎捷软件、浪潮通软、第四范式-艾普工华、中控技术、石化盈科、和利时、霍尼韦尔、施耐德电气、AVEVA、Critical、赛美特、上扬软件、哥瑞利、格创东智、华磊迅拓、美云智数、卡奥斯、树根互联、徐工汉云、浪潮云洲、中电金信、达索系统、依柯力、汉思、数码大方、科致电气、奥利普奇智、博依特、智通云联、上海慧程、欧软云、慧工云、兰光创新、维拓科技、信华信、盘古、摩尔、佰思杰、羚数智能、亚控、力控科技、数益工联、鑫海智桥、山大华天、模德宝、能科科技、雷昶、明度、大远等都在各自细分领域有不错的成绩。

2022年中国SaaS MES软件子市场为7.68亿元人民币,占MES软件市场的16.6%,与去年相比提升了2.6个百分比;年增长率43.6%,显著高于本地部署MES 17.5%的年增长率。预计未来SaaS MES仍将保持显著高于总市场增长率的增速。

行业生态:高度分散,厂商众多

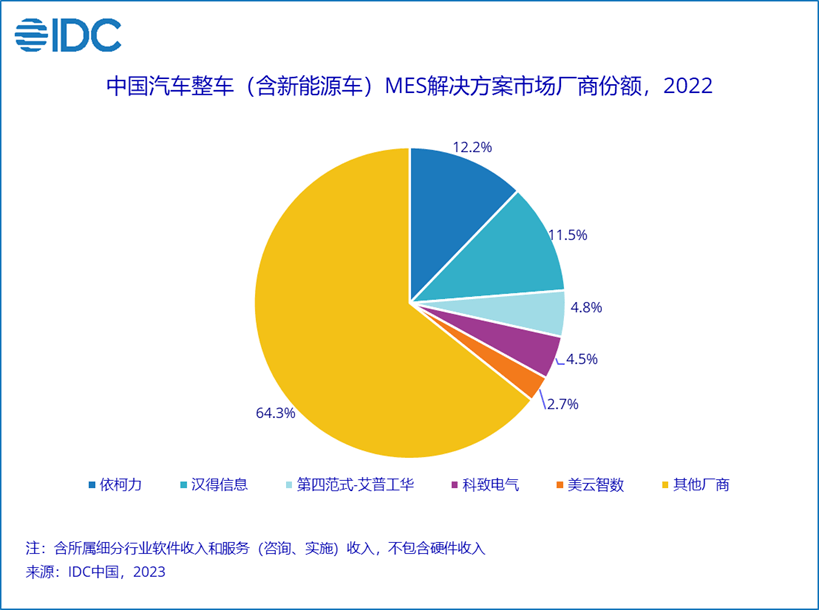

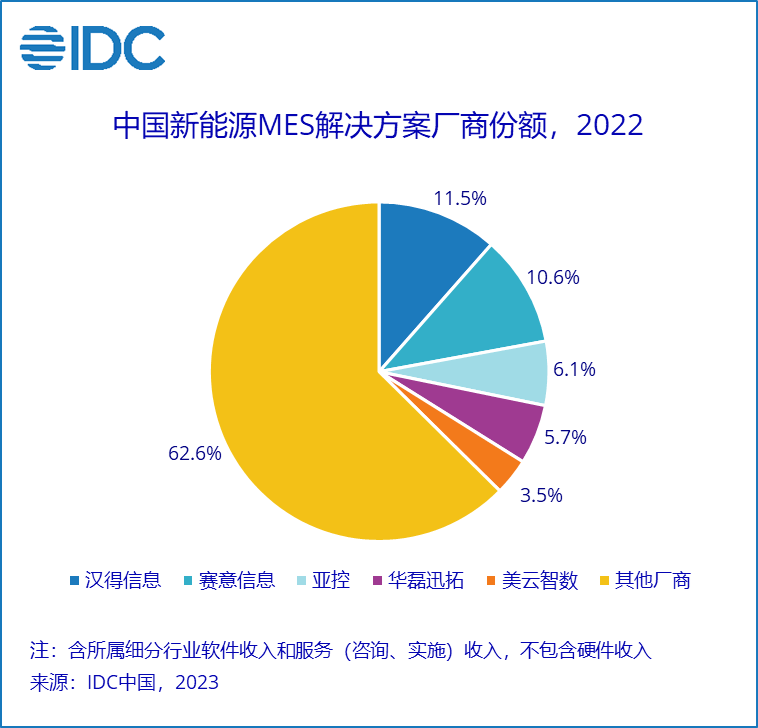

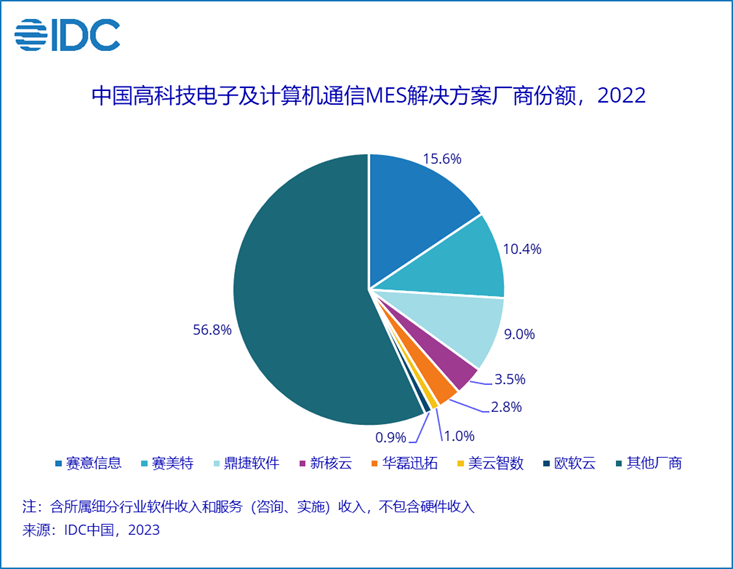

细分行业解决方案市场研究对象是直接为制造业客户提供实施服务的软件商和系统集成商,统计口径包括所属细分行业软件收入和服务(咨询、实施)收入,不包含硬件收入。西门子、SAP等厂商虽然也提供原厂的实施服务,但以集成商提供解决方案为主,未出现在细分行业解决方案厂商中。IDC数据显示,2022年中国制造执行系统(MES)解决方案总市场(含软件和服务)份额达到 125.4 亿元人民币。

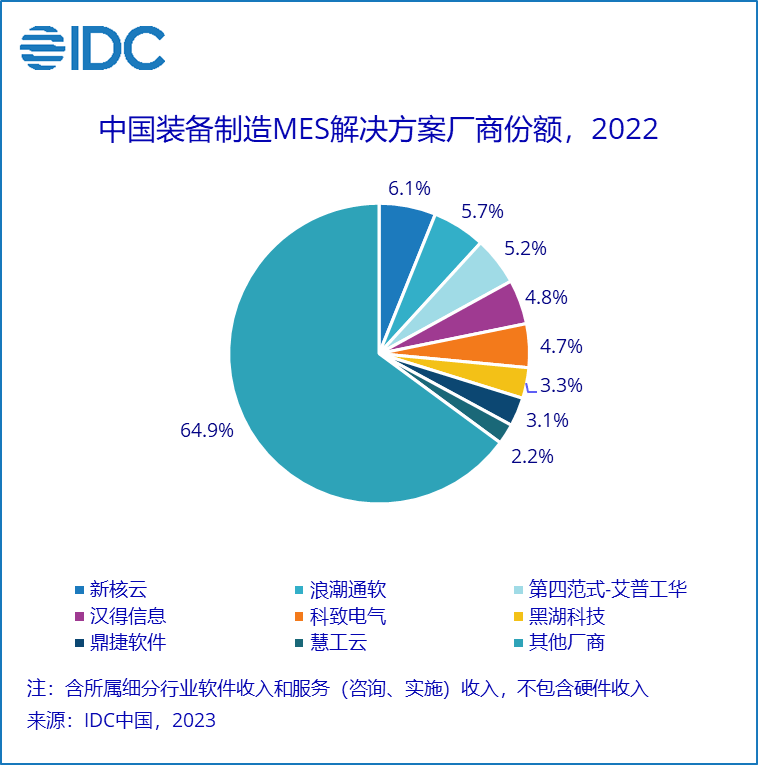

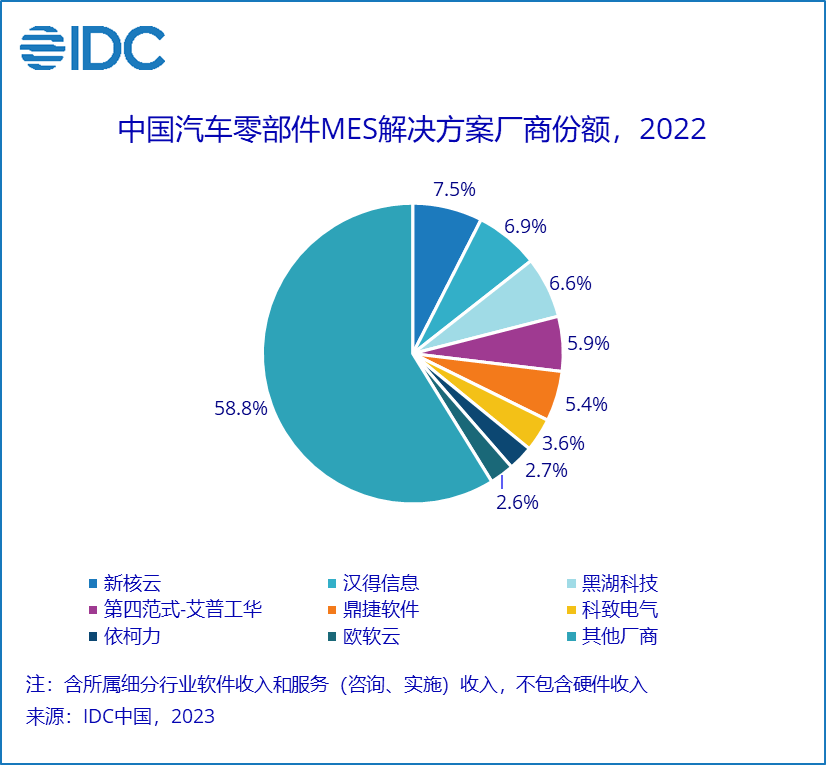

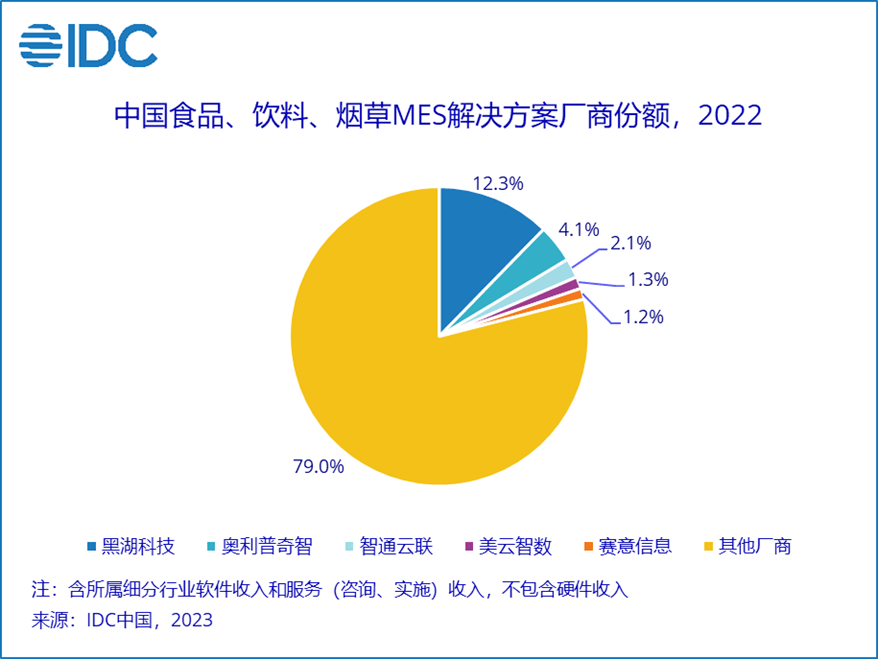

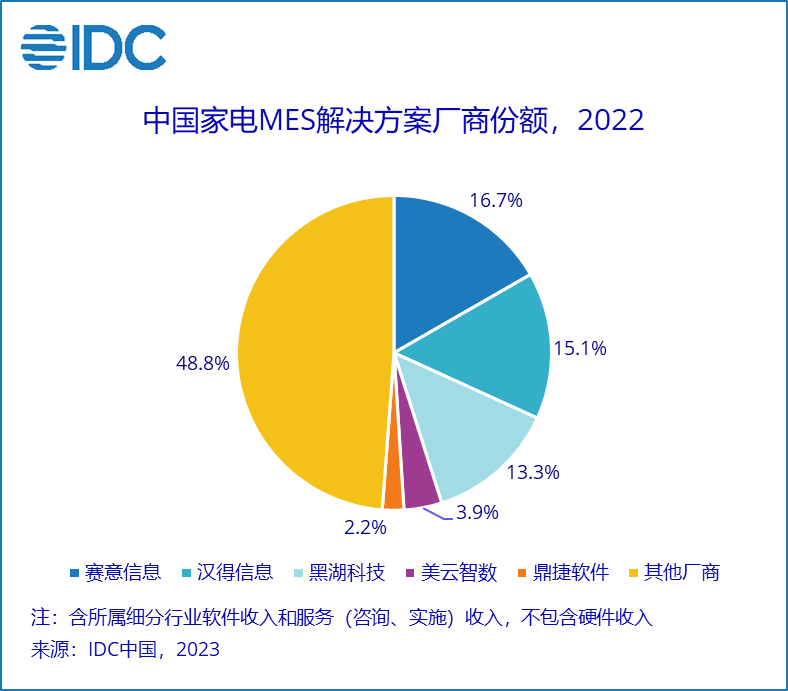

行业既是进入市场的门槛,也是服务商的护城河。随着近几年中国电动汽车、锂电、光伏等“新三样”产业的高景气,2022年新能源和汽车整车的MES市场也随之共同快速增长,一部分在细分行业中耕耘的MES厂商抓住行业增长的机会快速成长,实现与产业的共振。本次研究还分析了汽车整车(含新能源车)、汽车零部件、装备制造、高科技电子及计算机通信、家电、新能源、食品饮料烟草七个细分行业MES解决方案市场空间及厂商份额。

报告指出,除了仍然受到新冠疫情的影响,2022年主要市场变化还包括新能源和汽车整车市场的快速增长、ERP出身的厂商稳健增长、投资环境回归理性。此外,报告还对技术服务商提出了增长到可持续发展转变、SaaS并不是所有厂商的必选题以及提高产品组合间的能力融合等建议。

IDC中国制造行业研究经理杜雁泽表示,2022年MES市场与实体产业保持共振,新能源和汽车整车等细分行业MES市场急剧增长;另一方面,随着工业数字化观念的持续提升,制造业最终用户从跟风向目标明确地应用转变,市场机会也开始从普及向替换和深化应用过渡。在供给端,越来越多的厂商开始通过坚持产品化、提供行业MOM来提升毛利率,而提供以制造为核心、研产供销服全业务域的数字工厂整体解决方案则是另一条增强竞争力和粘性的路径。