中存储消息,IDC于近日发布了2024年V1版IDC《全球人工智能和生成式人工智能支出指南》(IDC Worldwide AI and Generative AI Spending Guide)。IDC数据显示,2022年全球人工智能(AI)IT总投资规模为1,324.9亿美元,并有望在2027年增至5,124.2亿美元,年复合增长率(CAGR)为31.1%。聚焦生成式AI(Generative AI),IDC调查发现,到 2027 年45% 的企业将掌握并使用生成式 AI 来共同开发数字产品和服务,从而使收入增长比竞争对手翻一番。IDC预测,全球生成式AI市场年复合增长率或达85.7%,到2027年全球生成式AI市场规模将接近1500亿美元。

本次发布的《全球人工智能和生成式人工智能支出指南》有两个新增或扩展的重要增强功能。

-

人工智能类型(AI Type):新增人工智能类型维度允许客户按地区、国家、行业和技术对生成式 AI和其他AI进行细分。随着人工智能类型的增加,本次预测已删除了生成式 AI应用场景,除此之外,应用场景方面没有任何变化。

-

行业扩展:与IDC的《全球ICT支出指南:行业与企业规模》一致,IDC的《全球人工智能和生成式人工智能支出指南》将行业覆盖范围从19个扩展到26个。

中国市场洞察

2024年2月19日,“AI赋能产业焕新”中央企业人工智能专题推进会召开,会议强调:

中央企业要“开展AI+专项行动,强化需求牵引,加快重点行业赋能,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。”中央企业正加快布局人工智能发展,推动人工智能多领域跨界融合应用。

就人工智能支出而言,中国将继续引领亚太地区人工智能市场发展,占亚太地区人工智能总支出的五成,预计到2027年中国人工智能总投资规模将突破400亿美元,年复合增长率为25.6%。中国正在致力于推动人工智能的进步与发展,逐步成为全球人工智能强国。

中国生成式AI市场洞察

IDC数据显示,2022年生成式AI占AI市场投资总规模的4.6%。随着生成式AI技术的快速发展,2027年生成式AI投资占比将达到33.0%,投资规模超130亿美元,五年复合增长率(CAGR)为86.2%。IDC认为,生成式AI将成为向自动化迈进的关键技术,在通用生产力、业务特定功能或行业特定任务方面都能产生影响。例如,企业员工可以使用生成式AI来总结报告、生成职位描述、优化工作任务或获取有关某一主题的知识。软件开发者可以利用生成式AI工具丰富和加速与开发相关的工作流程并改变开发体验。

人工智能行业洞察

行业用户也在积极探索和打造生成式AI的应用场景、开发数字化产品和服务、挖掘数据要素的价值、探索智能化商业模式。IDC数据显示,软件和信息服务(Software and Information Services)、银行(Banking)与通讯行业(Telecommunications)是人工智能投资最多的三个行业,2027年占比分别为23.8%、9.7%与9.4%。IDC调查显示,近一半 (43%)的受访组织目前正在探索潜在的生成式AI用例,其中55%的金融机构和电信公司在2023年投资生成式AI技术。人工智能与生成式AI技术正在帮助金融行业和电信行业加强其反犯罪和监控能力,提供个性化投资建议,减少人工支出成本。

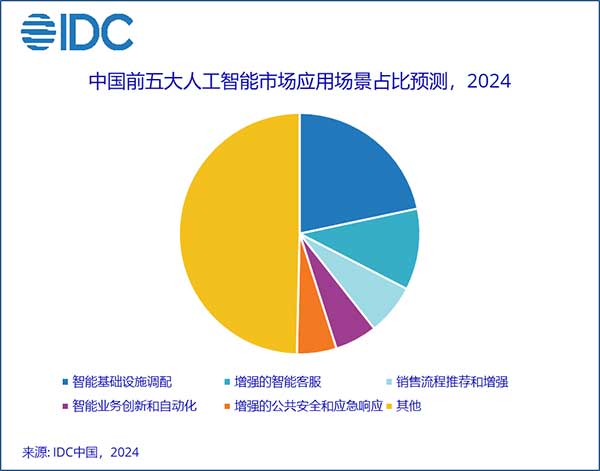

人工智能应用场景洞察

智能基础设施调配(AI Infrastructure Provisioning)是AI市场最大的应用场景。它包括基础设施服务提供商为AI系统创建和管理IT基础设施的投资,即基础设施服务提供商向用户授予对此基础设施的访问权限,为 AI 系统开发提供计算和存储所需的资源,或向最终客户提供 AI 服务。

市场规模第二大的应用场景是增强的智能客服(Augmented Customer Service Agents),它专注于通过即时查询解决问题、高效的回答和个性化定制的建议来改善客户体验。销售流程推荐和增强(Sales Process Recommendation and Augmentation)是第三个领先的应用场景,它通过人工智能驱动的算法帮助企业分析客户行为和历史数据,为销售团队提供实时见解,使他们能够做出数据驱动的决策,提高客户参与度,并更有效地完成交易。

IDC中国企业级分析师钱静表示,近年来,生成式AI热点不断,该技术正在加速产业化、垂直化。随着更多生成式AI技术应用的发展和落地,AI产业有望带来新一轮的爆发式增长。未来,生成式AI模型的复杂性和质量将不断提高,可能会与物联网和边缘计算集成,以增强数据收集和分析能力。与此同时,数据安全和隐私保护是生成式AI技术面临的核心挑战。在促进人工智能更多场景落地的同时,确保AI应用的安全性和合规性也是需要重点关注的领域。

IDC《支出指南》致力于为IT厂商、行业用户和投资/金融机构在战略规划、产品研发、IT支出及投资规划等方面提供数据支撑。《支出指南》系列产品聚焦IT热门领域,从多个维度预测市场规模和增速,助力厂商发掘市场潜力;引导行业用户根据热点技术及应用场景进行IT规划;通过分析特定市场的发展前景,帮助投资和金融机构更好地做出决策。

IDC《全球人工智能和生成式人工智能支出指南》以精准和高质量的预测为用户提供了未来五年全球AI和生成式AI市场发展动态预测。根据全球市场情况不断迭代,本次预测新增人工智能类型,帮助客户更好了解生成式AI支出。同时,基于客户需求、数据质量及市场发展等多种因素的驱动,本次发布将新增多个行业,为客户带来更加细分的市场洞察。

如需了解更多《全球人工智能和生成式人工智能支出指南》相关内容,请与IDC中国分析师钱静(邮箱:jqian @idc.com )联系。