来自Fortune Business Insights的市场报告显示:

主要市场洞察

2023 年全球云存储市场规模为 1086.9 亿美元,预计将从 2024 年的 1320.3 亿美元增长到 2032 年的 6650 亿美元,在预测期内的复合年增长率为 22.4%。

市场研究考虑了市场参与者提供的云存储解决方案,例如 Amazon Web Services Inc. 的 Amazon Simple Storage Service (S3) 对象存储、文件存储(包括 Amazon Elastic File System)、Amazon FXs for Windows File Server、

适用于 Lustre 的 Amazon FX 和 Amazon Elastic Block Storage。同样,Oracle Corporation 的文件、块和对象存储、存档存储、闪存本地存储和存储网关、Google LLC 的文件存储、云存档存储、永久磁盘、本地 SSD 块存储和云对象存储。

云存储的增长受到多种因素的推动,例如非结构化数据量的增长以及对物联网、人工智能、分析、自动化等先进技术的需求增加。

云存储在互联网上存储和管理数据,并可以按照付费和使用模式按需交付。此外,基于云的存储还为存储提供了全球可扩展性、敏捷性、远程访问和持久性。

2020 年 6 月,根据 LogicMonitor 的 Cloud 2025 调查受访者,未来 5 年内,95% 的 IT 工作负载将在云上。这一因素表明,未来几年市场可能会表现出显着的增长。此外,在 Covid-19 大流行期间,全球市场见证了显着增长。

市场参与者正在为企业提供存储服务,以管理其远程员工。例如,2022 年 4 月,Amazon 推出了 EC2 控制台,用户可以在其中自动将 Amazon EFS 文件系统附加到从配置存储部分创建的新 Amazon EC2 实例。

Covid-19 大流行的影响导致了相当高的市场增长。市场的增长归因于虚拟工作的增加和数据量的增长导致存储服务的大量采用。与 2019 年的 9.3% 相比,2020 年市场显着增长 13.7%。

基于云的解决方案使员工能够在公司转向远程工作环境时进行协作并保持联系。Covid-19 大流行加速了云存储的采用,远程员工越来越多地使用协作和会议应用程序。

云存储市场趋势

越来越多地使用社交媒体和分析平台来推动市场增长

由于各行各业对决策分析见解的需求不断增长,云分析为云提供商创造了大量机会。由于强大的计算能力,对支持海量数据量的额外存储的需求呈指数级增长。企业利用平台并提供具有更高可访问性和灵活性的高级存储技术。

同样,社交媒体分析鼓励最终用户采用基于云的自动化数据存储服务,以提供实时改善的客户体验。例如,2020 年 10 月,Facebook LLC 与云服务提供商 Backblaze 合作。该合作伙伴关系的重点是通过基于云的加密存储传输社交媒体视频和图像,以维护安全和隐私。预计这些技术趋势将在未来几年推动市场规模。

多云存储的日益普及推动了市场增长

组织越来越多地采用多云存储策略,利用多个云提供商来满足不同的需求,例如成本优化、地理多样性和专业服务。这种方法有助于缓解供应商锁定,提高弹性,并使组织能够利用不同云提供商的优势来应对特定工作负载。

此外,许多组织正在采用混合云存储解决方案,将本地基础设施与公共和私有云存储资源相结合。这种方法使组织能够利用云的可扩展性和灵活性,同时保持对需要本地存储的敏感数据和应用程序的控制。

云存储市场增长因素

数据量呈指数级增长,对新存储容量的需求激增

遥感、物联网的采用以及由于使用 4K 或 8K 分辨率相机而提高的视频质量导致了大量数据的收集。因此,对基于云的存储和网络技术的需求正在增加。

同样,人工智能的使用越来越多,预计将增加存储需求,以提高数据安全性。

例如,2021 年 2 月,总部位于加利福尼亚州的初创公司 NextBillion AI 与 Google Cloud 合作,使用云 SQL 和存储改进了上市时间解决方案。该合作伙伴关系旨在为 NextBillion AI 客户提供数据保护和 99% 的正常运行时间。

此外,互联设备和自动驾驶系统(如自动驾驶汽车)可能会推动云计算服务的采用,包括用于提供实时帮助的存储。

例如,2021 年 2 月,联网汽车制造商福特汽车公司与 Google Cloud 合作,以改善客户对联网汽车的体验。该公司正在通过自动驾驶和无人驾驶汽车向数字化迈进。福特的目标是通过在其车辆中实施机器学习、自动化和云来提供增强的体验。预计这些因素将推动市场走向更高的增长轨迹。

制约因素

与隐私和数据安全相关的严格法律法规可能会阻碍市场增长

数据隐私和机密性是云存储生态系统中最重要的元素。政府关于使用云的严格法律法规预计将限制市场增长。例如,印度政府在《2000年信息技术法》中作出了规定。根据该规定,任何与包含机密数据或信息的计算模型/交易相关的非法活动都将受到处罚。政府执行的这些规章制度可能会阻碍市场增长。

由于数据驻留在公司的基础设施之外,很明显公司可能会失去对其数据的控制。尽管由于缺乏对云服务的认识,特别是在发展中国家,这些担忧主要是心理上的和假设的,但消费者可能对服务提供商的能力和运营流程有真正的担忧。

隐私和安全问题预计将成为采用基于云的存储的障碍。

云存储市场细分分析

按成分分析

高数据安全功能可促进存储模型的增长

公司提供各种存储模型,包括市场上的文件、对象和块存储和服务。存储模型细分市场(包括块存储、对象存储和文件存储)在 2022 年占据了最大的市场份额。由于对可靠和高性能存储的需求增加,预计块存储领域将在预测期内占据主要市场份额。

由于存储容量的增加,文件存储部分预计将录得最高的复合年增长率。例如,2021 年 2 月,文件云数据存储提供商 Nasuni Corporation 与 Google Cloud 合作。对企业文件存储日益增长的需求在合作伙伴关系中发挥了至关重要的作用。

存储模型可帮助组织满足可用性、数据安全性和持久性等基本要求。预计这些因素将推动企业采用基于云的数据存储模型。

同时,培训、安装、支持、维护等服务有助于维持连接和数据流,预计这将推动未来几年的需求。

按类型分析

由于用户支出增加,公共云部门将主导市场

根据类型,市场分为公有云、私有云和混合云部署。由于公有云支出的增长,公有云细分市场在 2022 年占据了主要市场份额。最终用户在公共云上的支出不断增长,将在未来几年加速该细分市场的增长。

由于安全性和对机密数据的保护得到改善,预计私有云部分在预测期内将呈现稳定增长。

由于对混合部署的需求增加,混合云领域预计将获得强劲的增长,因为企业可以从私有和公共部署中受益。因此,由于数据安全性、灵活性和敏捷性,对混合云存储的需求激增可能会促进该细分市场的增长。组织将依靠多个公有云、私有云传统平台和本地模型来满足基础架构需求。混合多云提供对基础架构的控制和可见性,帮助用户访问和保护文件。预计这些因素将增加对基于混合云的存储的需求。

按企业类型分析

对经济高效的数据存储解决方案的需求不断增长,以推动中小企业对云的需求

大型企业和中小型企业正在部署云存储来管理数据。由于对基于云的存储以管理大量远程劳动力和数据的需求增加,大型企业部门在 2022 年占据了最大的收入份额。

在 Covid-19 大流行期间,组织越来越多地采用 IaaS、SaaS 和 PaaS 来管理虚拟工作,这加速了对基于云的存储的需求。例如,2022 年 2 月,根据 EY-Nasscom 云调查,67% 的大型组织加速了云采用,而 38% 的小型组织开始了云之旅。

预计中小企业部门在预测年内将表现出更高的增长率。根据 Flexera 2021 年云状态报告,86% 的受访者表示,中小企业在 Covid-19 期间采用云的比例高于计划,这可能会推动市场增长。

通过垂直分析

快速数字化推动BFSI行业对云的需求

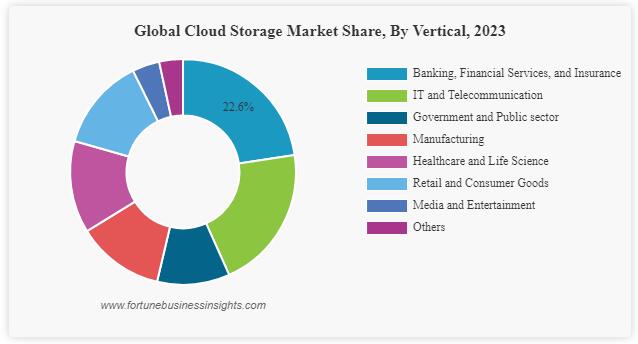

按垂直领域划分,市场分为银行、金融服务和保险 (BFSI)、医疗保健和生命科学、IT 和电信、制造、政府和公共部门、M&E、零售和消费品等。

由于银行金融服务和保险服务的数字化,如网上银行、移动钱包、数字支付、网上银行等,BFSI行业部门将获得牵引力。这一因素推动了对安全存储模型的需求。市场参与者正在为银行和金融机构提供安全的存储解决方案,预计这将激增云提供商和金融服务提供商之间的伙伴关系和协作。

例如,2021 年 2 月,Global Financial Services 与 Google Cloud 合作。此次合作旨在使用基于人工智能的平台解决其银行基础设施的数据和安全威胁。

预计医疗保健和生命科学领域将呈现出显着的增长率。云服务有助于获得实时健康数据洞察,并通过存储解决方案最大限度地降低 IT 复杂性。存储在云中的患者数据可以随时随地访问。此外,虚拟现实和增强现实等先进技术在医疗保健中的应用日益普及,每天产生大量数据。因此,医疗保健和生命科学行业的数字化产生了对可扩展数据存储的需求。市场参与者正专注于将基于云的服务引入医疗保健行业,以提高医疗保健专业人员的生产力。

例如,2022 年 11 月,Change Healthcare 过渡到基于云的存储和成像。这种先进服务的不断推出预计将推动整个行业的市场增长。

对视频流和 Over-The-Top (OTT) 服务的需求激增,加速了电信服务提供商对基于云的存储服务的采用。同样,政府和公共部门、制造业、零售和消费品等行业也在积极投资基于云的数据管理服务和软件,预计这将推动这些行业的市场增长。

区域洞察

市场在北美、南美、欧洲、中东和非洲和亚太地区等地区进行研究,每个地区都对国家/地区进行研究。

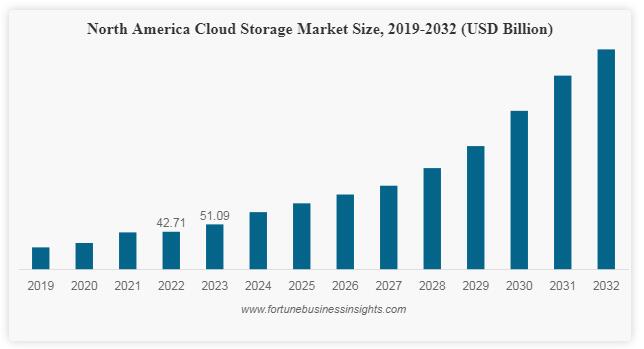

北美在 2022 年创造了最大的收入。由于主要云提供商和大量数据中心的存在,美国占据了全球云存储市场份额的主要部分。此外,智能家居设备、连接设备、视频流服务和数字支付的日益普及每天都会产生大量数据。这些海量数据创造了美国各地对云存储的需求。

由于组织在实施基于云的服务和解决方案方面的投资不断增加,预计加拿大在预测期内的复合年增长率将最高。根据 2021 年 1 月的 CDW 云报告,加拿大超过一半的企业 (52%) 已经制定了投资基于云的基础设施和服务的计划,以确保一致的服务交付。Covid-19 迫使许多企业认识到现场解决方案和数据中心的缺点,从而推动了采用。

由于巴西、阿根廷、智利和哥伦比亚政府为改善各国的数字化而增加的投资,预计南美洲将稳步增长。Covid-19 大流行激增了整个地区对数字技术、智能手机和数字银行的采用。

例如,2020 年 10 月,万事达卡表示,在大流行期间,拉丁美洲有 4000 万人开设了银行账户。

此外,2020 年 10 月,拉丁美洲的 IT 支出预计将在 2021 年增长 7.7%,而 IT 行业将在 2020 年增长 5.5%。

预计这些因素将推动市场增长。

由于政府采取措施推动组织和政府采用云计算,欧洲可能会获得重要的市场份额。根据欧盟统计局的数据,2021 年 12 月,68% 的欧盟企业使用云计算服务来存储文件,42% 的企业在整个组织中使用云计算。

此外,瑞典和芬兰 75% 的企业在 2021 年采用了云计算。预计未来几年,北欧地区云计算的采用率不断提高,将为欧洲云存储市场的增长创造新的机会。

由于云提供商在这些地区建立数据中心的投资不断增加,预计未来几年中东和非洲将显示出潜在的市场增长。

例如,甲骨文公司于 2021 年在沙特阿拉伯、2022 年在阿布扎比以及 2020 年在迪拜和吉达推出了云区域。同样,智能手机普及率的提高和整个地区网络连接的改善预计将促进市场增长。

预计亚太地区在预测期内将表现出最高的增长率。印度、日本、新加坡、韩国等发展中经济体的投资增加将有助于市场增长。政府推动各国数字化转型的举措将推动整个地区采用云技术。

例如,2021 年 7 月,德勤报告《亚太地区势在必行的云:不容错过的机遇》指出,2020 年公有云支出为 194.5 亿美元,预计到 2024 年将增加到 676.4 亿美元。它还表示,亚太地区在公共云上的年度总支出预计将从 2020 年的 431.4 亿美元到 2024 年达到 1160.6 亿美元。

亚太地区国家正在经历金融、制造、医疗保健和零售等各个行业的重大数字化转型。云存储通过提供可扩展、经济高效的存储解决方案来支持数据密集型应用程序、协作工具和分析平台,在实现数字化转型方面发挥着至关重要的作用。预计这些因素将推动亚太地区国家对基于云的存储的需求。

云存储市场主要公司名单

作为一个分散的市场,亚马逊网络服务、IBM公司、甲骨文公司、阿里巴巴集团控股有限公司、VMware Inc.和Microsoft公司等主要市场参与者正专注于增强其产品供应。

通过增强其产品线,这些公司正试图增加其收入份额。此外,这很可能使他们能够利用不同行业的市场机会。战略合作伙伴关系可能会促进市场参与者的业务扩张。

例如

- 2023 年 3 月:IBM 与 Wasabi 签订了合作协议。此次合作旨在使企业能够在混合云环境中推动数据创新。

- 2022 年 6 月:Reliance Industries 与 DigiBoxx 合作,以满足云整合需求并开发云存储解决方案。

公司简介名单:

- 阿里巴巴集团控股有限公司(中国)

- Amazon Web Services(美国)

- Dell Technologies Inc.(美国)

- Dropbox(美国)

- Google, Inc. (美国)

- Hewlett Packard Enterprise Development LP (美国)

- IBM Corporation (美国)

- Microsoft Corporation (美国)

- 甲骨文公司(美国)

- VMware, Inc. (美国)

主要行业发展:

- 2023 年 10 月 – Hitachi Vantara 推出了混合云数据平台 Hitachi Virtual Storage Platform One。该平台允许企业存储其结构化和非结构化数据,并使它们能够在不同的应用程序上运行,无论是在云端还是在本地。

- 2023 年 7 月 – DigiBoxx 为个人和企业推出了一款名为 Megh3 的新型数据存储解决方案。该解决方案将以极具吸引力的价格为客户提供快速简便的存储解决方案。

- 2023 年 4 月 – HPE 推出新的文件、块、灾难、恢复和备份数据服务,帮助客户降低成本和复杂性,消除数据孤岛,提高性能。

- 2022 年 12 月 – Vmware 推出了 Vmware Cloud Flex Storage,这是一种托管云存储服务,以帮助其客户掌控他们预期的性能和成本,这在其博客上进行了解释。

- 2022 年 7 月 – Dell Technologies 在其存储产品组合中推出了软件驱动的现代存储解决方案,以推动多云灵活性、网络弹性和自动化。该解决方案将帮助企业获得关键见解,以在数字时代发展。

- 2022 年 5 月 – Dell Technologies 和 Snowflake 建立了上市合作伙伴关系,将戴尔的存储系统与 Snowflake 的云数据技术相结合。