TrendForce集邦咨询”的最新调查显示,尽管 ASP 略有下降,但 NAND 闪存行业在 2Q25 实现了稳健增长。

供应商的减产有助于缓解供需失衡,而中国和美国的支持政策则刺激了需求。总体而言,出货量大幅增长,推动前五大供应商的总收入环比增长 22% 至 146.7 亿美元。

展望 3Q25,随着中国补贴和美国关税驱动的库存的影响开始消退,预计需求将趋于稳定。虽然平均售价可能会小幅走高,但疲软的消费者需求和前置库存可能会限制增长,预计行业收入将继续增长,但速度放缓。

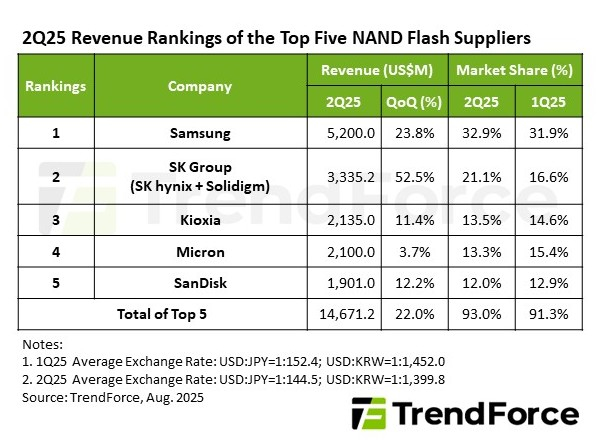

三星的收入环比增长 23.8% 至 52 亿美元,这得益于企业级 SSD 对 AI 服务器的强劲需求。产品组合的战略调整也有助于减少库存,将三星的市场份额小幅提升至32.9%,并牢牢占据榜首位置。

SK集团(SK海力士+Solidigm)在Solidigm第二季度企业级SSD出货量激增以及SK海力士321L NAND闪存量产的推动下,其收入飙升至创纪录的33.4亿美元,环比增长52.5%。该集团的市场份额从25年第一季度的16.6%跃升至21.1%,创下历史新高,稳居第二。

铠侠营收达到21.4亿美元,环比增长11.4%,排名第三。增长得益于强劲的人工智能服务器需求以及 PC 和智能手机客户的正常库存水平。

尽管收入环比增长 3.7% 至 21 亿美元,但平均售价下降拖累了美光的业绩。尽管如此,出货量仍大幅增长,导致收入好于预期。美光的整体市场份额小幅下降至 13.3%,跌至第四位,尽管其客户端和数据中心 SSD 市场份额均创下历史新高。

闪迪的收入环比增长 12.2% 至 19 亿美元,这得益于分销渠道的价格回升以及客户 SSD 和零售产品的补货。然而,其与铠侠的合资晶圆厂的利用率尚未完全恢复,企业级 SSD 的渗透率有限,使其在 AI 服务器和数据中心应用方面继续落后于竞争对手。