本文内容及图片来自TrendForce 集邦咨询2024年NAND市场报告:

NAND 闪存:迎接新的发展阶段

2024 年,存储市场正在经历动态变化,其中有许多积极的发展,包括合同价格上涨、制造商收入的显着增长以及技术的多项突破。在此期间,主要存储公司正在为新的挑战做准备,尤其是在 NAND 闪存领域面临即将到来的转变的情况下。

大公司利用 NAND 闪存技术取得了多大的进展?

今年,三星、美光和 SK 海力士等主要存储制造商都在 NAND 闪存技术方面取得了显着进步。

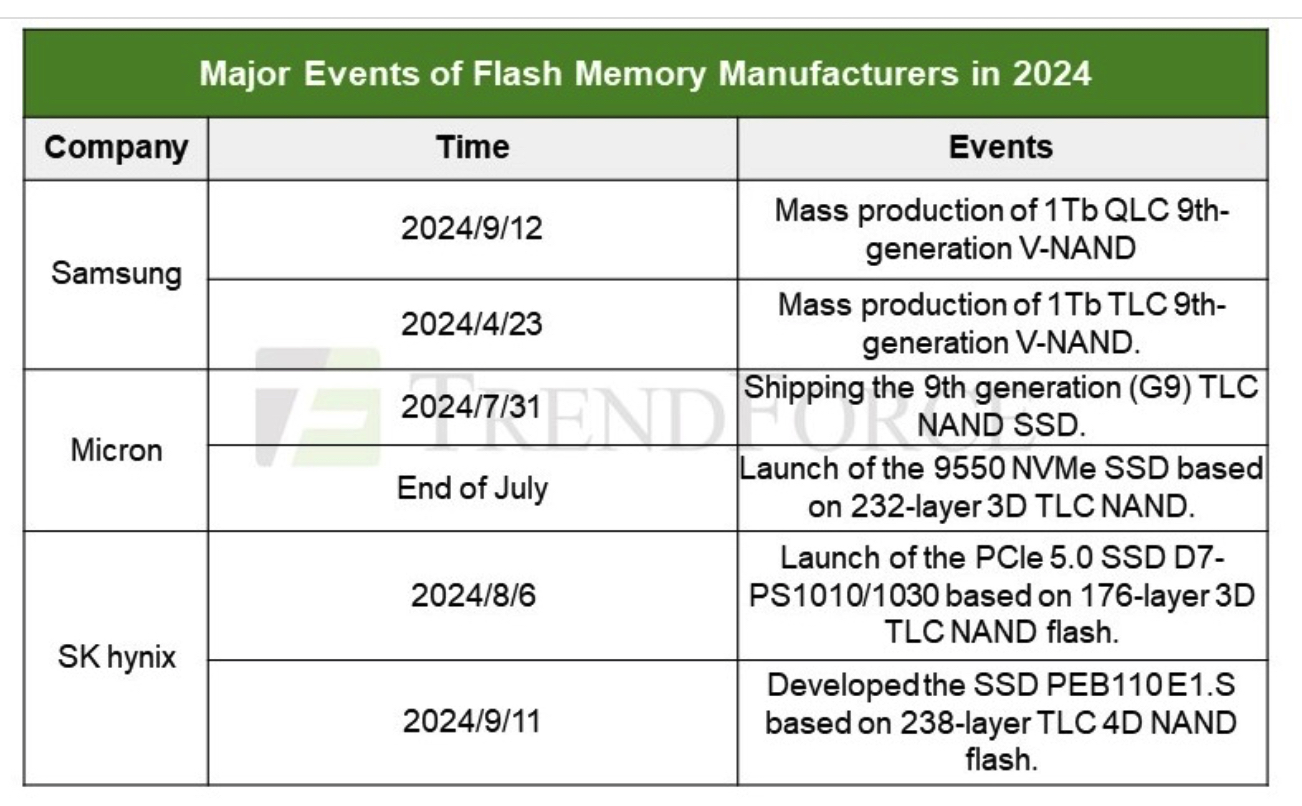

在 NAND 单元技术方面,三星已成为业内率先采用 QLC 技术量产其第 9 代 V-NAND 的公司。9 月 12 日,它宣布已开始量产其 1Tb QLC 第 9 代垂直 NAND (V-NAND),其中包含多项突破性技术。

从技术创新的角度来看,三星第 9 代 QLC V-NAND 采用其独特的通道孔蚀刻技术,以双堆栈结构实现了业界最高的堆栈高度。利用 TLC 第 9 代 V-NAND 的专业知识,优化了单元面积和外围电路,使位密度比上一代高 86%。

与早期版本相比,三星第 9 代 QLC V-NAND 的设计将数据保留性能提高了约 20%,从而提高了产品的可靠性。写入性能翻了一番,数据输入/输出速度提高了 60%。

此外,其低功耗设计将读取和写入操作的功耗分别降低了约 30% 和 50%。这是通过仅感应必要的位线 (BL) 来实现的,以最大限度地降低功耗。

在应用方面,三星计划将第 9 代 QLC V-NAND 的使用从品牌消费产品扩展到移动通用闪存 (UFS)、PC 和服务器 SSD,以满足包括云服务提供商在内的客户的需求。

三星电子执行副总裁兼闪存产品和技术主管 Sung Hoi Hur 表示,随着企业级 SSD 市场的快速增长和对 AI 应用需求的增加,公司将继续通过第 9 代 QLC 和 TLC V-NAND 加强其在高容量、高性能 NAND 闪存市场的领导地位。

不过,目前市场上的主流产品仍然是 TLC NAND 闪存颗粒。

8 月 6 日,SK 海力士的 Solidigm 推出了基于其 176 层 3D TLC NAND 的 PCIe 5.0 数据中心 SSD,即 D7-PS1010/1030 系列。

9 月 11 日,它宣布开发其高性能 SSD“PEB110 E1.S“,提供 2TB、4TB 和 8TB 版本。SK 海力士目前正在接受全球数据中心客户的验证,计划于 25 年第二季度开始量产。

另一方面,美光在 7 月下旬宣布,其采用第 9 代 (G9) TLC NAND 技术的 SSD 产品已进入量产,针对个人设备、边缘服务器、企业和云数据中心。G9 NAND 的数据传输速率比当前 SSD 中使用的 NAND 技术快 50%。其每芯片写入和读取带宽分别比其他 NAND 解决方案高 99% 和 88%。基于 G9 NAND 的 Micron 2650 NVMe SSD 达到接近 PCIe 4.0 的性能水平,顺序读取速度高达 7,000 MB/s。

美光还推出了其新的数据中心 SSD,即 9550 NVMe SSD,采用 232 层 3D TLC NAND。它支持各种 AI 工作负载,提供 14.0GB/s 的顺序读取速度和 10.0GB/s 的写入速度,比竞争对手的 SSD 高 67%。9550 SSD 的随机读取速度达到 3,300,000 IO/s,比竞争对手高 35%,随机写入速度高 33%。

QLC SSD 的未来充满希望

行业信息表明,NAND 闪存作为存储的核心介质,对 SSD 性能至关重要。当前的 SSD 同时使用 TLC 和 QLC 闪存。

在 AI 时代,对存储的需求不断增长,其中 SSD 发挥着关键作用。根据 TrendForce 集邦咨询的说法,SSD 不仅在 AI 模型训练期间存储模型参数,还可以创建检查点以保存进度,这对于高速数据传输和耐用性至关重要。因此,客户主要选择 4TB/8TB TLC SSD 来满足 AI 训练过程的严格要求。

然而,QLC SSD 因其更高的存储密度而受到关注,这可以优化服务器空间并降低能耗。它们可以帮助大型数据中心降低 TCO,同时仍能满足高性能存储需求。行业专家预测,随着越来越多的数据以视频和图像的形式生成,需要更大的存储容量,16TB 或以上的 TLC/QLC SSD 将成为 AI 推理应用的主要产品。

根据 TrendForce 集邦咨询的数据,预计 2024 年 AI 相关 SSD 采购量将超过 45EB,未来几年 AI 服务器的 SSD 需求预计将以每年 60% 以上的速度增长。AI SSD 在 NAND 闪存市场的份额可能会从 2024 年的 5% 上升到 2025 年的 9%。

NAND 闪存市场

不断变化的格局 9 月 9 日,TrendForce 集邦咨询最新研究显示,2Q24,三星以 36.9% 的市场份额保持全球领先地位,较上一季度增长 0.2%。SK Group 以 22.1% 的份额紧随其后,下降 0.1%。其他主要参与者包括铠侠 (13.8%)、美光 (11.8%) 和西部数据 (10.5%)。

在收入方面,三星、SK Group、铠侠、美光和西部数据在 24 年第二季度的 NAND 闪存收入均实现了环比增长。总体而言,NAND 闪存收入在 24 年第二季度增长了 14%。

TrendForce 集邦咨询表示,随着服务器端点的库存调整接近完成,以及 AI 带动对大容量存储产品的需求,NAND 闪存价格在 2Q24 持续上涨。然而,由于 PC 和智能手机制造商的库存水平较高,NAND 闪存比特出货量环比下降 1%。尽管如此,平均售价还是上涨了 15%,总收入达到 167.96 亿美元,比 24 年第一季度增长了 14.2%。

展望 3Q24,TrendForce 预计所有 NAND 闪存供应商已于 2Q24 恢复盈利,并计划在 3Q24 扩大产能,以满足 AI 和服务器的强劲需求。然而,由于 1H24 个人电脑和智能手机领域的市场表现疲软,推动 NAND 闪存出货量具有挑战性。据估计,NAND 闪存产品的平均售价将在 24 年第三季度上涨 5% 至 10%,而由于旺季需求不足,比特出货量可能至少下降 5%。预计行业收入将与上一季度大致持平。