近日,美光公司的业绩一路飙升,其2017财年第一季度的财务表现受到市场趋势的大力推动而相当抢眼。事实上,该公司的代工能力已经不足以提供市场所需要的DRAM与NAND产品,而DRAM价格则因此一路走高。

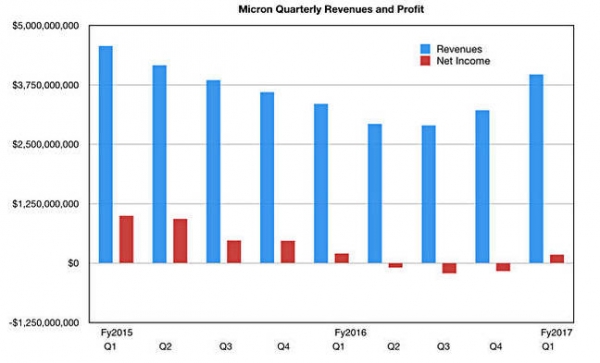

本季度美光公司的营收为39.7亿美元,较上年同期增长18.5%,而较上个季度更是提升23%。公司CEO Mark Durcan的发言非常简单明了:“由于积极需求趋势与有限行业供应能力的影响,我们第一季度取得了可观的运营成果。我们也继续在关键性技术与产品规划领域取得重大进展,同时亦高兴地于2016年12月6日完成了对Inotera的收购,预计此次收购将帮助美光进一步提升自身战略地位及财务业绩。”

据悉,本季度美光公司净收入为1.8亿美元——优于上个季度的170美元亏损——且与上年同期的2.06亿美元收入基本持平。通过下图可以看到,美光公司的季度财报结果在过去三个季度中已经触底并开始反弹。

另外,本季度的营收增长主要源自DRAM与NAND销售量分别提升了18%与26%,而DRAM的平均销售价格更是上涨了5%。另外,利益于制造成本的降低,净收入亦有所提升。

目前由2D平面NAND到3D闪存芯片的转型正在顺利进行,而到2020年全部NAND出货量中的近90%预计将为3D NAND,远高于目前的17%(IDC统计数字)。2D NAND仍将拥有几年过渡期,在此期间作为利基型解决方案的3D闪存将逐步成为主流。美光公司的第二代64层TLC(三层单元)3D NAND应该会在2017年8月开始量产。与三星及西部数据相比,美光的动作相对有些迟缓。

尼古拉斯公司总经理Aaron Rakers指出,美光公司“将在2017年继续经历供不应求的NAND闪存市场状态,这对其提升销售价格仍然相当有利。”他同时表示,“IDC公司已经大幅提高了NAND闪存的营收预测,如今其认为到2020年闪存的年均复合增长率将为5%,这一结果高于其此前预测的2%。”

不过本次财报声明中没有提到任何与希捷-美光SAS SSD合作关系相关的内容,因此可以推测希捷基本上是选择了同SK海力士进行合作。这意味着希捷面对的负面状况应该不会对美光造成影响,就目前来看美光的未来前景可谓一片光明。