根据IDC半年度全球安全支出指南的更新预测,全球安全相关的硬件、软件和服务收入在2017年将达到817亿美元,相比2016年增加8.2%。全球安全解决方案支出预计未来几年将有小幅加速,到2020年前实现8.7%的复合年增长率,收入将接近1050亿美元。

IDC客户洞察及分析项目总监Eileen Smith表示:“数字化转型的快速增长正在给全球各行各业的企业施加压力,主动投资安全以保护他们免遭已知的和未知的威胁。从全球来看,2015年到2020年预测期内,银行业、离散制造业、联邦/中央政府在安全硬件、软件和服务上的支出最多。总的来看,2017年这三大行业的支出将占到总支出的30%多。”

除了银行业、离散制造、联邦/中央政府行业之外,其他三个行业(流程制造、专业服务和电信)今年在安全产品上的支出将超过50亿美元。在预测期内,这些行业将是安全相关支出最多的六大行业,大约11.2%的复合年增长率将让电信行业在2018年跻身前五强。在电信行业之后,5年复合年增长率最高的行业还有州/地方政府、医疗、公共事业和银行业。

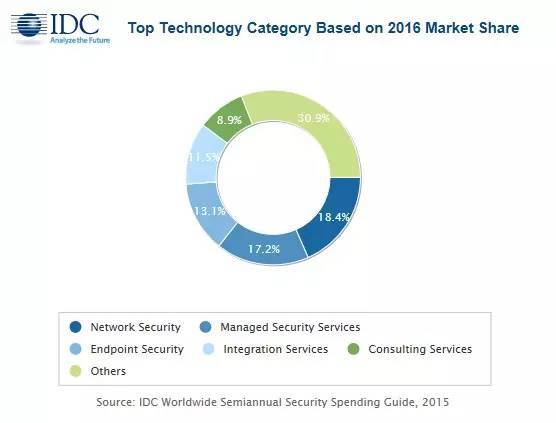

服务将成为预测期内安全相关开支最大的领域,其中五大技术类别中有三个类别领跑:管理安全服务、集成服务、咨询服务。2017年企业在这三类上的支出加起来有312亿美元,在全球总体支出中占比超过38%。网络安全(硬件加软件)将成为2017年安全相关支出中最大的类别,规模为152亿美元,端点安全软件将成为第三大类别,规模为102亿美元。2015年到2020年期间支出增长最快的技术领域包括设备漏洞评估软件(复合年增长率为16%)、软件漏洞评估、管理安全服务、用户行为分析和UTM硬件。

从地域角度来看,美国将成为预测期内安全产品的最大市场。2017年,美国安全相关的支出为369亿美元。西欧将成为今年支出第二大市场,奖金192亿美元,其次是亚太(不包括日本)地区。亚太(不包括日本)将是增长最快的地区,2015年到2020年期间的复合年增长率为18.5%,其次是中东和非洲(MEA),复合年增长率为9.2%,以及西欧。

IDC客户动车和分析高级研究经理Angela Vacca表示:“欧洲组织表现出对安全问题的强烈关注,数据、云、移动安全是三大安全问题。在这个背景下,GDPR将在2017年和2018年显著推动法规遵从相关项目,直到组织机构找到一种具有成本效益的、可扩展的应对数据的方法。特别是,西欧的公共事业、专业服务、医疗机构提高安全支出的幅度最大,但银行业仍然是最大的市场。”

从企业规模角度来看,大型和非常大型的企业(规模超过500人)将在预测期内占到2/3的安全相关支出。IDC预计非常大型的企业(规模超过1000人)到2019年的支出水平将超过500亿美元。中小型企业也将是BDA支出的重要贡献者,剩下1/3的全球收入来自那些规模小于500人的企业。