存储连接卡与ASIC供应商QLogic公司在临时CEO兼首席财务官Jean Hu的领导下迎来超出预期的第三季度运营表现,不仅营收水平有所增长,公司亦再度恢复可观的盈利能力。

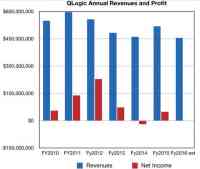

本财季QLogic公司营收为1.227亿美元,较上季度增长18.6%,且高于此前发布的本季度营收指导数字。本财季利润则为2314万美元,远高于第二财季的220万美元。一年之前,QLogic公司的营收为1.402亿美元,意味着本财季营收同比下滑12.5%,但上年同期利润为2240万美元,本财季同比增长4.7%。

大部分营收源自高级连接平台(光纤通道与以太网)业务,其总体营收为1.125亿美元,但仍略低于上年同工作服的1.247亿美元。

QLogic公司做出的第四财季营收预期为1.13亿美元到1.19亿美元之间,取中位数1.16亿美元则意味着其全年营收总额为4.555亿美元——较上年全年的5.202亿美元下滑12%。

财报电话会议

Jean Hu指出:“我们的光纤通道产品组合得益于存储连接设计方案在传统OEM以及快速增长的全闪存阵列客户群体中的广泛认可。……我们的以太网产品营收则显示出超过15%的良好同比营收增长水平。”

QLogic公司截至2016财年第三季度财报数据

在发展战略方面,她表示:“展望未来,我们的定位是专注于自身核心光纤通道与以太网产品组合,凭借着智能化与高性能连接解决方案身为领先的技术供应商。我们坚信自身将继续通过强大的IO产品组合与领导地位迎来企业与云数据中心领域的新的、持续增长的发展机遇。”

QLogic公司截至2015年年末持有300万美元现金及有价证券。

包含2016财年预期营收的QLogic公司近年财务表现图表

相关讨论

2011财年,QLogic公司的营收为5.972亿美元,而这也成为后来一直未被达到的峰值水平。与此同时,其与Emulex亦成为光纤通道主机总线适配器(简称HBA)市场的王者,其SAN存储产品一路走高,FCoE(即以太网光纤通道)业务也得到快速发展。然而尽管FCoE表现强劲,但其再也无法重新回归当初的辉煌时代。

在以太网领域,QLogic公司作为一只小鱼确实很难在这片充斥着巨鳄以及低成本商用竞争者的水域当中有所建树。随着以太网连接存储方案逐步人气高涨,Emulex-QLogic联合对于存储连接适配器卡市场的控制能力已经大不如前。

双方亦曾努力将业务拓展到相邻领域:Emulex公司凭借对Endace的收购进军网络性能测试市场,而QLogic则着手将闪存缓存添加至其HBA当中(即Mount Rainier项目)。但两项尝试皆告失败。Emulex公司受到激进派投资方的压力而退出联盟,并于2015年2月以6.6亿美元价码为Avago所收购。Avago方面随后于2015年5月宣布收购博通,这笔交易将于今年3月结束。

QLogic公司于2013年5月在经历了连续两年亏损后换掉原CEO Simon Biddiscombe,接替而上的Prasad Rampalli于2014年2月就职。该公司随后于2014年6月遭遇创始人H K Desai逝世带来的又一次打击。在此之后,Rampalli于2015年8月突然在一次董事会政变当中被扫地出门。当然,他也确实没能帮助QLogic公司重新回归业务增长正轨。

目前的情况是其经典光纤通道连接SAN存储产品已经度过了发展高峰,而以太网连接SAN存储则面临着严峻的竞争威胁。基于服务器的SAN——例如VSAN——以及超融合型基础设施设备(简称HCIA)并不需要共享式外部存储阵列互连卡。

而大数据/Hadoop场景则不希望或者说不需要光纤通道,而SAN亦被很大程度排除在外。

NVMe取代光纤连接

SAN已经以全闪存阵列的形式被重新发明,而消除了光纤通道或者以太网网络等延迟因素后其执行效率得到显著提升。我们已经进入了新的SAN时代,在这里速度更快的互连机制极受青睐,意味着NVMe开始取代光纤传输协议。

如今底层网络硬件可以是以太网、InfiniBand或者其它任何一种实现方式。然而无论是Emulex还是QLogic似乎都没能意识到这种变化,双方也都没能成为任何NVMeF运动中的先锋。不过QLogic公司至少展示了一套方案,其利用NVMeF接入一台光纤通道SAN,但速度表现却只能达到光纤通道水平——而非NVMeF水平。

传统光纤通道仍将扮演重要角色,包括与一部分容量优化型数据存储SAN相结合以发挥作用,其中使用的可能正是QLogic的FCNVMe概念。QLogic公司总经理Roger Klein表示:“FCNVMe使得NVMe存储设备具备了更为高效的共享、查询与管理能力。”

“概念验证方案显示,经过改进的光纤技术能够成功并高效地执行在低延迟高性能全闪存存储体系当 。FCNVMe预计将能够为最终用户提供坚实的投资保护效果与价值回报。……我们认为这将成为一大关键性增长领域,也将是QLogic公司的重要长期发展机遇所在。”

上述言论的关键在于投资保护,而非更快的SAN访问速度——这是一种着眼周期相对较短的观点。而SAN产品最终将需要利用NVMeF与驱动器相对接,而非在“最后一英里接入”位置使用速度更慢的光纤通道。

另外,如果批量内部存储开始向直连、对象存储、kinetic类驱动器转型,那么未来以太网将逐渐拥有更突出的市场优势。

QLogic公司已经预见到了这一点,Hu表示:“我们去年展示了25、50以及100-gig以太网业务方案样品。样品当然还不足以带来收益,但生产营收即将于我们的2017财年上半年全面入账。”

Klein指出:“我们对于25 gigabit设计方案销售额在企业级与云数据中心领域的发展态势及快速增长感到兴奋。……我们发现自身以太网解决方案的发展机遇正不断增长。我们在以太网业务领域的差异性解决方案已经受到现有企业级与云市场上客户群体的强烈关注,其同时亦能够在存储与电信最终客户当中带来新的业务机遇。”

长期展望

然而在我们看来,QLogic的光纤通道业务无疑将在未来几年当中迎来更为严重的低谷,其以太网业务也将继续面临来自大型厂商的冲击。那么——接下来其该向何处去?

根据我们的观点,其面前拥有以下几个选项:

- QLogic公司继续保持现有业务,这意味着继续挣扎在光纤通道与以太网市场之上。

- 着手融资并通过收购获取新的业务发展载体。

- 寻找买家并接受收购。

此次财报电话会议上没有提到任何与CEO人选物色进展相关的内容。因此我们恐怕还要等待很长时间才能结识这位新任CEO,在此期间QLogic将继续专注于自身核心光纤通道与以太网业务,并静静等待这位新的领导者。