话说存储网络时代即将结束了,有些似曾相识的感觉。日前传出博科(Brocade)在找买家,博科再此之前曾三度找过买家。

头号光纤通道SAN(存储网络)控制器和交换机供应商博科一直在试图利用旗下的收入收购别的公司,以期达到多元化的目的,原因是博科知道市场存在固有的限制,有需要向不同的产品方向发展。

博科在2003年和2016年之间曾收购了十几个公司,只是无一能为其提供对抗思科竞争之法,博科在规模上无以与强大的网络提供商思科抗衡。

博科于2006年收购McData(McData曾于2005年收购了FC交换机供应商CNT),其结果是光纤通道控制器和交换机市场出现整固,博科、头羊思科、QLogic和Emulex大致分割了相关的光纤通道HBA市场。QLogic曾一度对交换机感兴趣,但于2013年放弃了交换机,之后拿走博科的HBA业务。这些都是昔日辉煌的FC (光纤通道)SAN市场的事情了,2 Gbps FC扛不住4 Gbps FC,4 Gbps FC又扛不住8 Gbps FC。

其间iSCSI兴起,企图削弱光纤通道的霸主地位,iSCSI数组市场得以发展,但并未取代光纤通道。

思科和其他商家曾推出FCoE(以太网上的光纤通道)技术,试图将光纤通道用户迁移到以太网,但以失败告终,原因是无损、企业级以太网未能达到有效标准化的水准,FCoE技术的购买一般情况下不可行。

而在此期间,超规模基础架构大行其道,FC SAN市场失去推动力,实体SAN渐渐被虚拟SAN取代。其趋势仍然强劲并在持续。有些SAN数据已进入公共云,市场开始开发构件层次NVMe连接技术,其速度比光纤通道快得多,NVMe连接技术对光纤通道构成威胁,可能成为访问主数据共享存储阵列的最佳方法取代光纤通道。

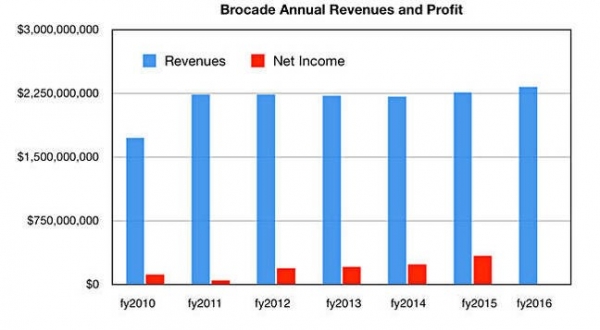

光纤通道的长期前景市场出现无以为继的问题,增长消失及下降都有极有可能出现。如下图所示,博科的增长已是昨日黄花。其他供应商也一样。

除了思科以外,其他有关的供应商都在找可以提供规模和业务安全的白衣骑士。

QLogic今年6月去了Cavium。Emulex则在2015年2月去了Avago,之前曾挣脱博通的敌意收购;博通后来于2015年5月买下Avago。日前传出博通对收购博科有兴趣。

博科数年来收购的公司及相应技术列在下面:

2003年 - Rhapsody网络

2005年 - 神兽软件

2006年 – NuView,企业文件数据管理

2007年 –银背系统,网络加速技术

2007年 – McDATA,光纤通道交换机和控制器业务

2008年 - 战略业务系统,专业服务

2008年 – 工场网络,以太网交换机和路由器

2012年 – Vyatta,基于软件的网络技术

2014年 – Vistapointe,移动网络的可见性和分析技术

2015年 – Connectem,聚焦运营商的无线网络技术

2015年 – SteelApp,应用交付控制器(ADC)从河床技术业务单元

2016年 - Ruckus无线

Stifel常务董事 Aaron Rakers撰文表示,“博通的(Avago)收购是一项战略性之举,此举令其可以在IP交换和路由市场进行垂直整合,该市场目前正日益朝着商品芯片方向发展。”他还指出,博科9月中旬曾宣布推出旗下的SLX 9850数据中心路由产品,这些产品用的是博通的Jericho芯片。

Rakers还称,“Emulex收购”前,“Avago曾收购LSI,LSI为Avago在HBA和交换FC ASIC芯片市场奠定了领导地位。”

博科每年的业务收入达24亿美元。任何买家的出价肯定不能低于40亿美元。

如果博通-博科交易能做成,在原来数家光纤通道控制器和交换器供应商里,思科就成了唯一不倒的供应商。而来自做大的博通的竞争预计也会更大。

聚合系统市场涉及的是服务器供应商,因此,诸如Dell-EMC、HPE等等拥有聚合系统堆栈的其他服务器供应商对博通-博科组合会感到轻松。

最后一点:如果该交易做得成的话,博科首席执行官Lloyd Carney的声望必将上升。