Nutanix公司正努力于下一年内实现年营收总额超过10亿美元的目标,为此其宁愿以每季度1亿美元净亏损的方式换取这一结果。

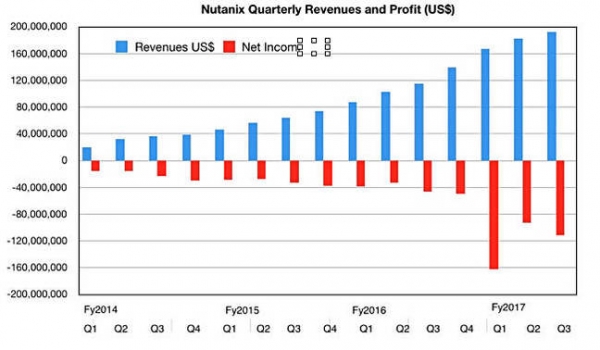

2017财年第三季度该公司营收达到1.918亿美元,以67%的增幅远远超越上年同期的1.147亿美元。这一同比增长幅度甚至高于Pure Storage公司——后者在昨天的报告中表示,其本季度营收同比提升31%达到1.826亿美元。

Nutanix公司本季度净亏损额为1.12亿美元,同样高于Pure公司的6240万美元亏损额——虽然这并不能算什么好事。两家公司皆投入数以百万计美元以继续支撑迅猛的季度营收增长,并希望借此确保投资者们继续持有其股份,以待未来一次性赚个盆满钵满。

换言之,亏损额似乎成了证明企业发展前景的另一种证明……我们生活的这个世界确实变得越来越让人看不懂了。不过人们更关注的可能仍然在于亏损额的提升,而非营收的上涨。

以下图表所示为Nutanix公司截至目前各季度营收与净亏损情况:

Nutanix公司本季度以1.918亿美元的第三季度营收成功超越了此前作出的预期; 当时该公司表示本季度营收应在1.8亿美元到1.9亿美元之间,但实际数字显然更胜一筹。

就目前来看,该公司完全能够凭借着融资像Pure那样继续在未来几个季度中烧钱以保持高速增长。该公司的现金与短期投资总额为3.503亿美元,较上年同期增长达83%。

公司CEO Dheeraj Pandey亦对未来抱乐观态度:“我们将继续在自身构建的云操作系统领域推进发展战略,旨在为我们的客户最大程度提供各类硬件平台选项。我们最近刚刚与IBM公司建立起合作关系,将立足Power Systems向市场推出业界首款相关超融合型基础设施,同时亦将引入对HPE ProLiant与思科UCS刀片服务器的支持能力。我们第三季度的财报表现反映出我们继续着眼于全球两千强企业客户并着力提振大规模交易订单的举措,这一点在北美市场表现得尤其明显。”

评论意见

大家可能还记得,HPE与思科公司之间的“合作伙伴关系”属于片面且涉及范围极为有限的协议,例如不包括任何积极的HPE支持举措。该公司刚刚收购了Nutanix竞争对手SimpliVity,希望借此推出自己的超融合型产品。HyperFlex亦存在类似的情况。如果愿意,该公司完全能够通过与戴尔-EMC及联想合作以进行合作关系转移,抑或继续坚持目前的思科合作战略。

不过IBM Power的引入对于IBM及Nutanix双方而言皆拥有积极意义。

Nutanix公司透露称:

- 本季度新增790家新客户。

- 目前总客户数量达到6172家,较上年同期增长99%。

- 全球两千强企业客户数量达521家。

- 71%的订单来自客户二次购买。

- 不存在产品积压问题。

- Acropolis虚拟机管理程序节点营收较上年同期增长23%,较上个季度亦提升21%。

财报电话会议

在本次财报电话会议当中,Pandey表示他“很高兴看到我们的北美业务重新回归强劲增长轨道,而EMEA与亚太地区市场的业绩亦继续保持稳健。”

我们专注于增加公司的大规模交易数量,本季度两笔数额超过500万美元的大单与34笔数额超过100万美元的订单意味着公司已经迎来了重要的发展里程碑。另外,目前规模最大的客户已经带来总计超过5000万美元销售额,且仍在强劲增长当中。

难道超融合型基础设施不是仅适用于中小型企业以及远程与分支办公环境的么?Pandey对这种说法进行了驳斥:“第三季度,约50%的新客户利用我们的产品承载各类一级业务关键性应用,具体包括微软SQL Server、甲骨文、SAP、微软Exchange、Hadoop以及Splunk等等。”

他同时补充称:“作为我们最大的反对方,传统供应商也许会对这一切表示质疑,但事实证明各类用于转换资源消费模式的新型架构皆采取了与我们类似的设计思路。”

合作关系

来自戴尔的合作业务(OEM XC产品)仅占Nutanix公司本季度营收新赛季的不足15%。戴尔方面的预订量与上个季度相比有所下降,不过上年同期亦出现了类似的预订量减少状况——换言之,这很可能只是种正常的季度性波动。

联想方面的业务正在快速增长,并有可能最终达到戴尔的贡献水平。Pandey指出:“我们本季度的业务表现相当出色。我们在本季度迎来了与联想合作以来的最大一笔交易。另外,联想方面亦与我们在大型企业以及高端金融、重工业、零售、水利、医疗卫生与技术等层面实现了良好协作。”

“联想方面刚刚对其PCG与DCG事业部进行了拆分,因此我们完全能够通过协作设计并构建更多符合市场需求的方案。目前的早期迹象也确实令人乐观。事实上,全球两千强企业对于联想一直抱有友好的态度,这对我们而言同样非常重要。”

Pandey还谈到了与思科方面的合作关系,他表示“思科方面意识到HyperFlex的市场定位,亦发现我们能够为其机架级服务器所带来的实际价值,特别是考虑到其在预测等方面都已经表达出对刀片业务信心不足的状态。面对Web规模、云类乃至机架挂载层面,思科甚至有意弱化甚至彻底退出这一市场。”

“所以我认为这一切都将影响我们双方的合作关系。目前我们仍在就此进行谈判——以往不可谈判的内容在明天很可能变成能够商讨的议题。”

操作系统即平台

最后,Nutanix公司的运营重点在于将其操作系统构建为一套企业级应用程序平台:

尽管我们的大多数竞争对手将超融合型基础设施视为最终发展目标,但我们的关注重点实际上在于操作系统——即考虑如何立足整体对企业数据中心进行平台重构。基础设施的自上而下消费是实现我们这一发展愿景的关键,也正因为如此,我们才高度关注开发者界面——包括提供自助服务门户以及以应用程序为中心的自动化方案。

“构建操作系统是一段漫长的旅程,而且每十年只有一、两家厂商能够真正取得成功。”

评论意见

Nutanix公司在超融合型市场上的状态与Pure公司在全闪存阵列领域的情况并不相同。

Pure公司面对着四大主要竞争对手——戴尔-EMC、HPE、IBM以及NetApp,且目前在市场上排名第五。为了成为一家真正有力的全闪存阵列供应商并保证股价上涨,其必须尽全力跟上前四位的发展步伐。

Nutanix公司则面对着两家竞争对手:戴尔-EMC与HPE。为了成为一家真正有力的超融合型基础设施供应商并保证股价上涨,其同样必须跟上这两位的发展步伐。目前超融合型市场已经呈现出三足鼎立的态势,Nutanix公司最大的难题在于如何进一步扩大自身份额水平。

由于全闪存阵列市场的形势更为复杂,所以对于Nutanix而言,其应该能够以相对较低的支出实现与Pure类似的业务增长。

未来展望

着眼于下个季度,Nutanix公司认为营收区间应该在2.15亿美元到2.2亿美元之间,取中位数则为2.175亿美元。以此计算,该公司2017财年全年营收将达到7.683亿美元,较上年全年的4.449亿美元大幅提升70%; 这一水平超越了Pure公司由2017财年7.28亿美元营收所带来的65%同比增幅。

Nutanix公司的发展速度高于Pure Storage,同时亦很可能在下一财年当中顺利实现年度营收超十亿美元——当然,前提是其业务扩展速度不致受到戴尔-EMC与HPE这两大超融合巨头以及Nutanix身后的思科与NetApp等追赶者所影响。