虽然Gartner发布了最新的高端存储的关键能力评估报告,但在Gartner的数据里,DDN在Others里,无法统计,NETAPP和ORACLE是集群架构,无法区别那些是4个节点以上,那个不是。因此,这三家的高端存储西瓜哥就不分析了。还有,HP 3PAR的中端和高端在Gartner的报告里面也没有分离出来,因此,西瓜哥还是采用100K平均售价这个指标把3PAR的高端存储分离出来(Gartner说高端典型的售价是250K,但IDC把100K以上的就叫高端,

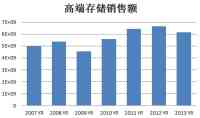

我们先看一下全球的销售额情况,我们发现2009年经济危机是一个低点,然后市场复苏,到2012年是一个顶峰,销售额超过60亿美元。但2013年高端存储下降幅度较大,销售额甚至不如2010年。这个原因,除了经济疲软外,更多是受到了全闪存阵列和中端集群架构的冲击。

从出货的台数看,2013年的出货台数没有下降,基本和2012年持平。一年的高端出货在15000台以上。

从出货容量看,一直是走高的。甚至在2009年也是如此。说明市场需求是增长的,只是增量不增收。

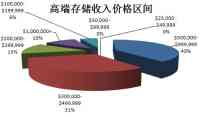

经过西瓜哥统计,7年以来,高端存储的单台平均售价是416KUSD,平均容量是120TB。

从价格区间的分布看,高端存储单价在300K以上的占据71%,在200K以上占据84%。因此,Gartner分析师认为高端存储的典型售价在250K以上,应该是非常有道理的。因为这个售价以上的比例应该在80%,根据2:8原则,这个典型售价的评估是非常合理的。

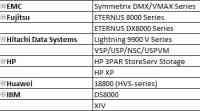

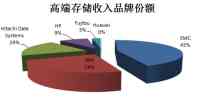

从厂商的品牌来看,综合7年汇总收入,EMC占据45%的份额,IBM是24%,HDS是19%。其他都是1位数以下。

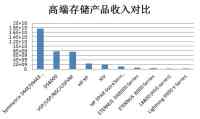

如果细到具体的产品,我们看到Symmetrix收入最高,DS8000和VSP/USP差不多,大约只有Symmetrix的一半。HP XP(OEM HDS)和IBM XIV收入也差不多。

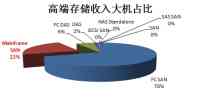

从7年的数据看,配套大型机的比例是22%,其他主要是FC的开放系统。

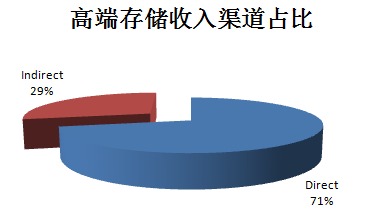

从7年的数据看,渠道销售占29%,超过70%是直销。

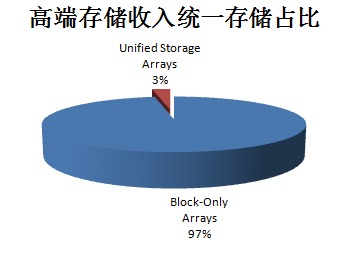

总体看,统一存储的比例不高,只有3%,因为统一存储大量出现基本也是2000年左右的事情。

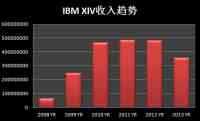

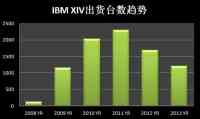

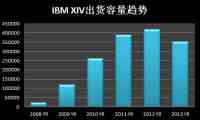

去年西瓜哥分析的时候,就发现IBM XIV的数据一直在下滑。从XIV被IBM收购后,我们发现XIV在2011年到达顶峰,2013年下滑比较严重。

是否是XIV卖得太便宜了呢?西瓜哥发现,台数下滑也很厉害。

甚至容量在2013年都出现下滑。因此,XIV销量下滑是非常确凿的了。

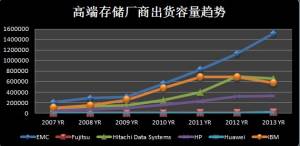

我们看一下厂商总体的趋势,EMC从2009年以来高端保持良好的增长。IBM从2012年就表现出下滑趋势,HDS则是2013年下滑明显。HP大的趋势是上升的,但这两年基本持平。

从出货的台数看,EMC上升势头很好,IBM 2011年后大幅下滑,HDS 2012年也下滑较大。HP上升势头明显。

从容量看,只有IBM的趋势是大幅下滑的。看来这个主要是IBM的市场运作出现了问题。IBM的财报也验证了这一点。HDS在2013年容量也略有下滑。

西瓜哥特别把XIV和TOP3的产品型号出货容量做了一个对比,发现XIV和DS8000都下滑,说明还是IBM的市场运作的问题,可能不是用户不接受XIV的架构。不过,XIV现在的扩展性和性能已经快达不到高端存储的要求了,IBM应该尽快推出XIV新品,把扩展性提升起来。

看完全球的数据,我们再来看看我们熟悉的中国区的情况。

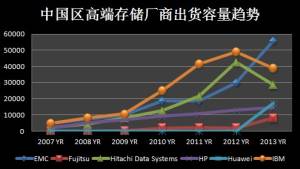

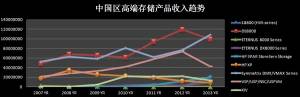

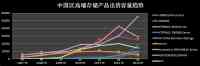

2013年,在出货容量方面,IBM和HDS急剧下滑,相比是华为和富士通有大幅的攀升。HP保持一个平稳的增长,EMC也是涨势吓人。

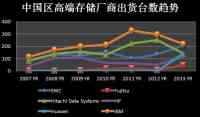

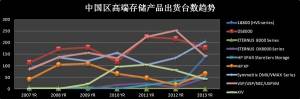

从出货台数看,趋势和出货容量是一致的。

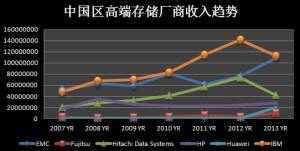

但收入情况就比较复杂了,EMC和华为上升幅度最大,HDS和IBM下跌幅度很大(HDS应该也有日元贬值的原因吧),HP基本持平。

具体到产品收入上,我们看到DS8000、VSP下滑幅度最大,XIV和HP XP也是下滑的。Symmetrix上升幅度最大,首次超过DS8000,其次是华为和富士通、3PAR的高端产品都有较高增长。

从出货台数看,EMC Symmetrix首次超过IBM DS8000,夺得第一。华为OceanStor 18000快速插入第一阵营,数量和HDS VSP基本持平。

从出货容量看,EMC急剧增长,幅度比收入要大,说明EMC采取低价策略抢占了很多对手的份额。华为的增长幅度也相似。

我们再来看一下中国区的大型机配套情况,在2009年经济危机的时候是一个顶峰,超过30%,现在比例在缓慢减少,不到20%。这个是否说明经济危机对金融行业影响不大,只有他们还大量购买大型机,O(∩_∩)O哈!

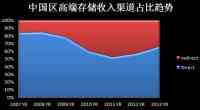

从渠道的影响力来看,我们发现2011年渠道销售占比最高,现在直销的比例呈上升趋势。