1FQ24 亮点

• 收入 14.5 亿美元

• GAAP(亏损)每股0.88美元;每股非GAAP(亏损)为0.22美元

• 运营现金流为1.27亿美元,自由现金流为5700万美元

• 宣布派发每股0.70美元的现金股息

• 对大规模产能产品路线图的强力执行,扩大了面密度的领先地位

希捷科技控股有限公司公布了截至 2023 年 9 月 29 日的第一财季财务业绩。

“希捷 1FQ24 的业绩符合我们修订后的预期。在比典型时间更长的下行周期中,我们在 HAMR 产品路线图中优先考虑财务纪律、正自由现金流的产生和执行,这将扩大我们在面密度方面的行业领导地位,并改善客户的 TCO,“首席执行官 Dave Mosley 说。“有迹象表明,某些市场的需求基本面开始改善,包括美国云计算的适度增长,希捷处于有利地位,可以提高盈利能力,并抓住大容量存储的有吸引力的长期机会。

在 24 财年第一季度,该公司产生了 1.27 亿美元的运营现金流和 5700 万美元的自由现金流,并通过季度股息向股东返还了 1.45 亿美元的资本。此外,该公司还发行了15亿美元、2028年到期的可转换票据,利率为3.5%,所得款项主要用于偿还其剩余定期贷款的未偿余额。截至 24 财年末,现金和现金等价物总额为 7.95 亿美元,已发行和流通在外的普通股为 2.09 亿股。

季度现金股息

董事会宣布派发每股 0.70 美元的季度现金股息,将于 2024 年 1 月 9 日支付给截至 2023 年 12 月 21 日收盘时登记在册的股东。任何未来季度股息的支付将由董事会自行决定,并将取决于公司的财务状况、经营业绩、可用现金、现金流、资本要求和董事会认为相关的其他因素。

公司为 2FQ24 提供以下指导:

• 收入为 15.5 亿美元,上下浮动 1.5 亿美元

• 每股非GAAP(亏损)为0.10美元,上下浮动0.20美元

关于每股非GAAP(亏损)的指导不包括与每股0.14美元的估计股票薪酬费用相关的已知税前费用。

在上个季度末,希捷警告称,与23财年4月相比,预计24财年1财年甚至会最差,销售额为15.5亿美元±15015万美元,或-16%至-31%之间。最终数字为 14.54 亿美元,处于区间底部,环比下降 29% 或同比下降 27%,净亏损季度增长近一倍。

这是该公司多年来最低的季度收入。

与最近的公开评论一致,该公司在传统市场的需求低于预期,而持续的云库存调整和中国疲软的经济趋势继续抑制了对HDD的近期需求。 展望未来,它预计中国经济复苏的步伐将不平衡。然而,美国云库存消费的积极进展令人鼓舞。

在大容量市场中,该制造商发现美国云客户对其高容量近线产品的需求略有上升。该公司预计,在2FQ24,美国云客户的收入将再次增长,并受到关于其向按订单生产模式过渡的建设性客户对话的鼓舞,使其对进入2024日历的需求基本面更有信心。

市场

- 大规模产能需求环比略有改善,主要得益于威盛的走强

- 近线收入受到持续的云库存消化和谨慎的企业支出的影响

- 威盛市场环比改善;然而,由于中国不确定的商业环境持续存在,预计复苏模式不均衡

- 传统 在所服务的 3 个市场(关键任务、客户和消费者)中,每个市场的需求都环比下降

- 非硬盘:谨慎的 IT 支出趋势仍领先于企业系统市场

收入分为以下几部分:

- HDD:12.95亿美元,环比下降6%,同比下降27%

- 系统、SSD及其他:仅为1.59亿美元,环比下降27%,同比下降40%

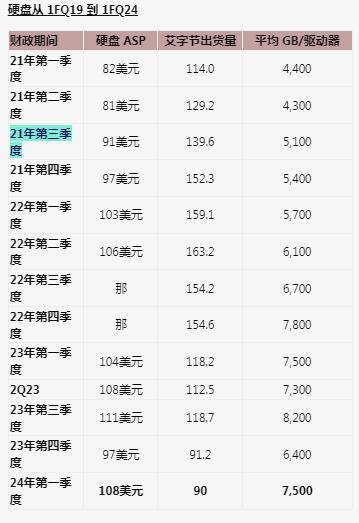

该公司出货了 90EB 的 HDD 容量,环比下降 2%,每个驱动器的平均容量为 7.5TB,季度增长 +17%。

展望

该公司预计,2FQ24的大规模产能销售将略有上升。这得益于云和企业客户对其近线产品的需求增加,抵消了环比疲软的威盛需求。在传统业务中,它预计季节性需求将增加,主要来自消费市场,而非HDD收入预计将基本持平。

2FQ24 的收入指引与 4FQ23 中宣布的相同:在 14 亿美元至 17 亿美元之间。