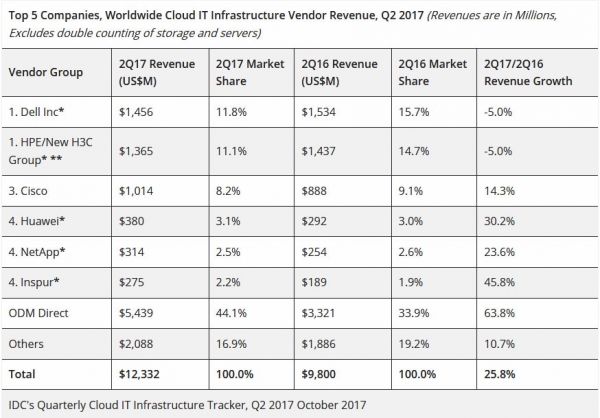

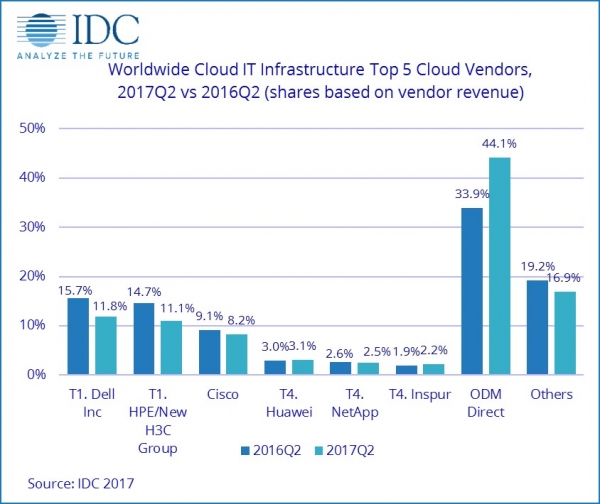

据IDC云IT基础设施季度追踪报告显示,2017年第二季度面向云IT(包括公有云和私有云)的基础设施产品(服务器、存储和以太网交换机)厂商收入同比增长了25.8%,达到123亿美元。

报告显示,公有云基础设施收入同比增长34.1%,目前在全球IT基础设施总支出的87亿美元中占比33.5%,高于去年同期的27%。公有云收入为37亿美元,同比增长9.9%。全球云IT基础设施总收入在过去4年中几乎翻了三番,而传统(非云)IT基础设施收入持续下滑,同比减少3.8%,不过仍然在总体IT收入的136亿美元中占比52.4%。

另外,公有云现在在云IT基础设施总收入中占比70.2%。公有云基础设施领域中增幅最高的市场是企业存储系统,收入同比增长30.4%,在公有云收入中占比超过1/3。服务器和以太网交换机公有云IT基础设施收入分别增长了24.6%和26.8%。私有云基础设施支出继续受到服务器市场的推动,过去18个季度在该领域的收入中占比将近60%。

IDC计算平台研究总监Kuba Stolarski表示:“公有云的强劲增长在2017年上半年继续加强。我们看到,这次增长主要是受到了Amazon的推动。不过有一点很重要,很多其他超大规模数据中心厂商——Google、Facebook、微软、Apple、阿里巴巴、腾讯和百度正在为他们自身的扩展以及其基础设施更新Skylake/Purley做准备。与此同时,IDC看到公有云的较低层级也有稳定增长,而且全球范围内的私有云都在持续增长。总的来看,这些基础设施增长细分领域将会弥补下半年传统部署的下滑。”

另外,除了拉丁美洲的收入同比下滑13.1%之外,全球其他所有地区在云IT基础设施领域的收入都实现了双位数的同比增长。其中,亚太(不包括日本)和西欧分别以30.5%和33.4%的增幅领跑。加拿大(25.1%)、中东和非洲(28.4%)和美国(24.8%)的年增长在25%上下,而中东欧(16.9%)和日本(10.4%)的增幅低于20%,但是仍然是双位数增幅。

注释:

* 在全球云IT基础设施市场,当两家或者更多厂商之间的收入份额小于等于1%的时候,IDC认定这些厂商处于并列位置。

** 由于现在HPE与新华三集团成立了合资公司,因此IDC从2016年第二季度起以“HPE/新华三集团”计算HPE在全球范围内的外部市场份额。