云计算市场继续让所有的预期落空。

正当市场对硅谷初创公司的狂热开始降温时,亚马逊、微软和谷歌发布了超市场预期的上一财季财报,尤其是他们对云业务的投入已开始产生回报。

这些公司究竟在销售什么样的服务?那些人是他们的客户?为什么一家十年前还没有涉足企业技术的公司——亚马逊——能够在云计算市场大获全胜?以下是美国云计算市场当前的状况。

为什么所有人都将进入云

云计算最重要的概念是“超大规模”。

为支持自己的网站和服务,亚马逊、微软和谷歌已经建造了大量的计算基础设施。上述公司的数据中心在规模上要比绝大多数企业自己的服务器房或数据中心庞大,且要比后者更高效。

如今,这些巨头把部分的能力租赁给了全球的开发者和企业。无论是开发者还是企业,只需要刷一下信用卡,就能够获取到从本质上讲是无限量的计算能力。

这也就意味着,软件能够以更低的成本大规模的运行,能够提升实用性和性能,且不用担心维护数据中心的成本。

从表面上看,所有的主要云计算服务提供商都向开发者提供了相同的服务组合。亚马逊、微软、谷歌以及绝大多数的云计算服务提供商,当前都提供两种不同“层”的云服务:

·基础设施即服务(IaaS)。此类服务能够让用户在他人的数据中心中建立虚拟服务器和存储器。这也是最基本的层。

·平台即服务(PaaS)。通过一整套工具和服务,让开发者更为轻松的开发应用,不需要担心他们运行的服务器。

·软件即服务(SaaS)。此类服务指类似Salesforce的销售与营销服务软件,微软的办公套件Office 365等等。这些都属于云产品,但是当人们谈论云计算时,通常并未把上述产品包括在内。

所有云计算服务提供商在推销服务时的行动方案,都是把这些服务同时提供给独立软件开发者和大公司。软件开发者最初可能只会让一款应用使用云计算服务。但是随着他们业务的不断扩展,他们将会越来越多的使用该服务。云平台获得的用户越多,云服务提供商就有资金来添加更多的服务器。他们添加的服务器越多,就能够更好的利用规模经济,以更低的价格向客户提供更具吸引力、功能更强大的服务。低廉的产品价格和幼稚的产品,让云计算提供商能够获得更多的客户。亚马逊把这称之为“良性循环”。

亚马逊领先的原因:先入为主

自亚马逊杰夫·贝索斯(Jeff Bezos)在2006年成立云计算部门Amazon Web Services(简称:AWS),并尝试性的向市场推出云计算服务之后,AWS就一直是全球云计算市场的龙头。该服务今年的营收将达到至少70亿美元。

Gartner云服务研发副总裁艾德·安德森(Ed Anderson)表示,“这有点像是《梦幻成真》(Field of Dreams)里的一幕。亚马逊先开创了云计算业务,然后竞争对手就出现了。”

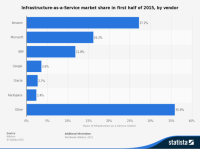

图一:上图展示了亚马逊当前在基础设施即服务市场的统治力。

亚马逊当年推出AWS服务时,它还仅是一套基础性的基础设施型服务:弹性计算云(the Elastic Compute Cloud,简称:EC2)。此后不久,亚马逊由增加了存储服务Simple Storage Service(简称:S3)。

最初,AWS主要被小型开发者使用,他们把它视为测试或托管简单网站的廉价途径。但是在这些客户当中,包括了Netflix, Airbnb以及Slack。它们都从最初在AWS上运行小型实验性应用,到最后把AWS做为支持公司不断壮大的业务的核心。

市场调研公司Forrester首席分析师戴夫·巴托雷蒂(Dave Bartoletti)表示,“AWS的最初崛起,源自于开发者开发出了非常酷的新应用。”

图二:亚马逊首席技术官:沃纳·威格尔

这一趋势开启了亚马逊的良性循环。在从初期客户那里获取到营收之后,亚马逊能够把资金投入到推出更多的企业功能、以及高性能的服务,从而为AWS吸引到更大的应用、不仅仅是初创公司的用户。

如今,包括康卡斯特、第一资本金融公司(Capital One)以及中央情报局,都已成为AWS的客户,在它们的计算技术设施中部分的使用AWS。

亚马逊在竞争中的长期领先,是该公司云计算业务取得成功的关键原因。因为亚马逊的良性周期要比竞争对手的更长,因此在所有竞争对手当中,亚马逊拥有着齐备的功能和规模的优势。

图三:上图展示AWS在2014年新增了516项新功能

这也就意味着AWS的地位有点像是云计算市场的标准,就如同IBM曾经是数据中心市场的标准一样。

“所有人都有点愿意选择亚马逊,因为它是安全的选择,”安德森就此表示。

如今,AWS已经发展成为年产值达70亿美元的业务。到2020年,该业务的年产值将有望达到500亿美元。Gartner在近期预计,AWS当前能够提供的计算能力,与其后14家竞争对手提供的计算能力的总和相当。

微软涉足云计算业务

在竞争高度的科技产业,一般人都会认为在亚马逊推出了云计算服务之后,科技巨头们可能会立即与该公司在云计算领域展开竞争。

情况并非完全如此。在二十一世纪头十年的中期,微软已经涉足云概念。但是直至2010年,这家公司才正式推出了AWS的竞争对手Azure。

微软和其它企业软件巨头,起初把云计算视为新颖潮流之物,后来又把它视为威胁。如果客户全部使用AWS服务,那么它们中的许多就不再需要使用Windows Server和SQL Server等微软的企业软件,而这些软件每年都能够给微软带来数十亿美元的收入。

图四:微软云计算业务主管史葛·格思里

后来,微软把自己的弱点变为了优势。如今,云计算业务已成为推动微软营收增长的最大推动力之一,这也让华尔街开始推动着微软股价不断上涨。

当前在Azure发布之初,微软曾把它称为“Windows Azure”。该服务提供平台即服务层,帮助开发者更轻松的开发应用。自2010年推出之后,Windows Azure的业务不断扩张,并向下推出了让AWS成名的基础设施即服务。

当年还是微软云计算业务主管时,萨提亚·纳德拉(Satya Nadella)带领着Azure完成转型。部分的源自于在云计算业务上取得的成功,纳德拉在2014年年初成为了微软首席执行官。

如今,微软已把Azure视为最优先发展项目,不断向用户强调Azure与Windows Server和其它企业产品的整合,以及被众多的大客户所使用。

微软的优势并不在于技术,而在于对企业业务的深度了解,以及已经建立的客户基础。

许多的微软大客户早已同微软签订了“企业协议”(Enterprise Agreement)。此类协议让它们在使用微软软件时能够获得很高的折扣。微软能够利用此类协议,来鼓励客户使用Azure服务。

“微软Azure业务的成长,主要是因为这家公司借助着企业协议作为手段和工具,”Gartner分析师安德森就此表示。

图五:微软Azure的一座数据中心内部

就技术层面来讲,纳德拉时代的微软已经放下自己的骄傲,在Azure上开始支持原先尝试着要打压的粉碎的技术,其中就包括了Linux开源操作系统。Linux是开发者非常喜欢的操作系统,而微软前任首席执行官史蒂夫·鲍尔默(Steve Ballmer)却把它称之为“癌症”。

对开放源代码的用户,也让微软获得了大量开发者的喜欢。巴托雷蒂表示,“微软云计算业务能够进展顺利的原因,是这家公司与开发者产生了共鸣。”

不过Azure在营收上依然落后于竞争对手AWS。微软并未单独披露过Azure的收入数据,而是把Azure和Office 365作为云业务整体进行披露。今年,该项业务的营收将达到63亿美元。

不过微软表示,Azure当前正在快速的增长。市场调研Gartner也认为,Azure的增长速度要快于亚马逊AWS。

微软首席执行官纳德拉近期就曾表示,云计算市场事实上是亚马逊与微软之间的“西雅图竞赛”,与其它绝大多数竞争对手并不相干。

谷歌不会成为亚马逊

就云计算业务而言,谷歌当前处于一个滑稽的位置。

没有人敢怀疑谷歌云平台Cloud Platform的规模或者技术,因为它运营的数据中心托管了谷歌的搜索引擎、Gmail、YouTube,以及其它谷歌服务。这些服务每天触及到的用户达到数十亿人。

同样,没有人对谷歌的创新力表示怀疑。当初创公司Docker的软件集装箱概念去年在硅谷引发轰动之后,谷歌表示自己的数据中心一直在使用此类技术,并随即发布了Kubernetes管理技术免费供其他人使用。

图六:谷歌云计算业务主管乌尔斯·赫尔勒

但是在云服务的竞争中,谷歌却一直很难为自己的服务吸引来所需的更大、更赚钱的客户,让自身更好的参与市场竞争。

在微软推出Azure服务两年之前,谷歌在2008年就已推出了同类平台谷歌App Engine,帮助开发者开发他们的应用。

不过谷歌云计算业务主管乌尔斯·赫尔勒最近在接受BI采访时表示,“如果App Engine是硅谷的一家初创公司,那一定会是最炫目公司的之一。”

近年来,谷歌为App Engine增加了诸多具有竞争力的功能,并在2013年将整个产品重新命名为“谷歌Cloud Platform”。随着增加了更多的企业云功能,该服务开始赢得了可口可乐、百思买、通用磨坊等一些大企业客户。

在特定开发者当中,谷歌相对于微软更具有优势,因为他们更相信谷歌。从成立以来,谷歌就一直拥抱开源理念,而且免费向市场推出了众多的开源技术。谷歌之所以做到这一点,是因为这家公司超过90%的营收都来自于搜索广告业务,这家公司当然不会把核心的搜索或是广告技术免费推向市场。虽然纳德拉时代的微软已经对开发者表示出足够的友好,但一些资深的开发者依然不相信微软,或者永远也不会相信微软。

图七:谷歌的Actual云平台

此外,谷歌众多的流行消费产品也为公司树立起了形象。安德森表示,“谷歌确实拥有非常酷、创新的因素。”

因为谷歌一直能够不断为自己的云服务增加能力和功能,因此谷歌也在价格和技术上能够同亚马逊、微软展开竞争。不过相对于AWS的规模以及微软的快速增长,谷歌云计算业务显然已经落后。

其余的企业都在挣扎

云计算产业剩余的竞争对手情况就要糟糕许多,几乎每家企业如今都在挣扎。因为创建的时间较晚,因此它们也无法像亚马逊那样因先发优势而创建出良性循环。

Forrester的巴托雷蒂表示,“目前还不清楚公众云产业的老牌参与者,未来会在哪里容身。”

IBM已为IBM Bluemix和IBM Watson等服务投入了巨资,这也让该公司能够更轻松的向开发者提供服务,帮助他们在云端开发应用。但与此同时,整体云趋势正在严重的毁坏IBM长期的硬件业务,每个季度不断蚕食该公司的利润,并给这家公司的前景蒙上了阴影。

IBM当前的主要策略是推进所谓的“混合云”,即企业在继续运营服务的同时,能够外包一些云业务。IBM在其财报电话会议中许多次的强调公司云业务取得了实质性的进展,但其绝大多数均来自于混合云服务。

混合云的概念适用于大型政府机构和银行等企业,因为类此机构和企业永远需要自己运营部分计算能力。

甲骨文一直声称自己的云业务在成长,但事实情况是甲骨文的云客户仍主要是该公司的现有大客户。通过向这些客户提供折扣和铁腕策略,甲骨文让他们使用了自己的云服务

对于原有甲骨文客户而言,甲骨文的云服务Oracle Cloud确实非常好,因为该服务能够让他们大规模的运行甲骨文数据库和CRM。但是甲骨文却一直无力让开发者来使用自己的云服务。巴托雷蒂表示,“甲骨文也知道自己无法涉足更广的开发者市场。”甲骨文当前正在秘密开发一款新品牌服务。该公司认为,这款新服务能够让公司继续朝着正确的方向前行。

惠普曾通过HP Helion公众云服务试图参与云计算市场的竞争,但是一直无力让更多的用户使用该项服务。HP Helion将会在2016年1月正式关闭。

在21世纪前十年末期曾高调宣布将与AWS争夺市场的Rackspace Hosting,如今已无力赶上亚马逊的步伐。在连续发布了多年令人失望的业绩之后,Rackspace几周前刚刚宣布,将围绕着亚马逊云服务提供支持和服务。

与此同时,AWS和微软正借助着价格和高等级的服务,慢慢的拉拢老牌科技公司的企业用户。

安德森认为,或许云计算产业的其它竞争对手在短期内能够看到一点成功的迹象,借助现有的服务器架构帮助客户打造更好的数据中心,以及更智能的应用。“但是最终,所有的一切都将归属于亚马逊或是微软,”安德森就此表示。