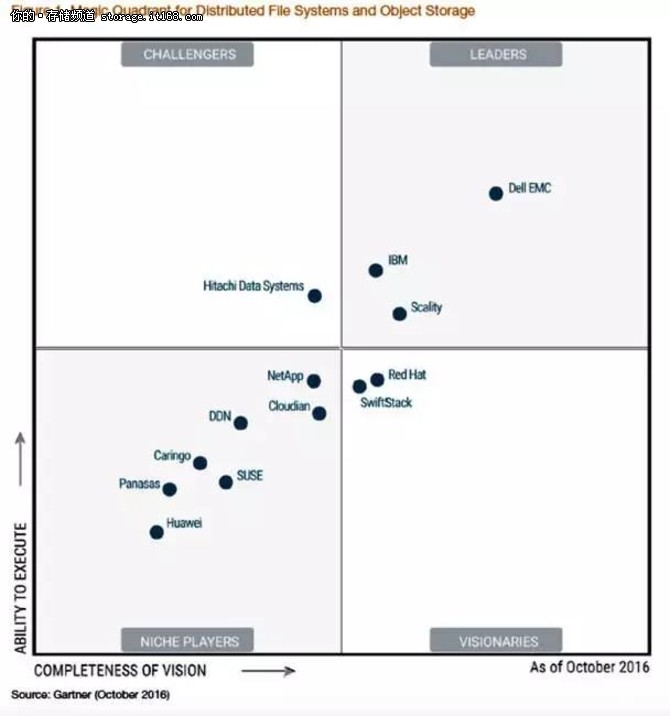

知名调研机构Gartner近日发布了一份分布式文件系统和对象存储魔力象限,这个领域的三大供应商是戴尔EMC、IBM和Scality。

这家研究咨询公司对分布式文件和对象存储所下的定义是:“提供对象及/或横向扩展文件技术的软硬件解决方案,旨在满足对非结构化数据增长的需求,基于‘非共享式架构’(shared nothing architecture)。”

我们假设诸位已知道魔力象限的四个象限结构和四群供应商分类,将介绍这份魔力象限报告的主要内容。

除了三大供应商外,没有其他厂商入围领导者象限。日立数据系统是唯一的挑战者,Red Hat和SwiftStack是唯一的两家有远见者。

这份魔力象限中一半多点的供应商(共有七家)处于“特定领域者”象限;NetApp处于有利地位,Cloudian、DDN、SUSE、Caringo和Panasas紧随其后,华为是这个方阵的最后一个。

魔力象限的主要内容是Gartner评估分析了这些供应商的强项和弱项(或“注意事项”)。内容如下:

戴尔EMC

这涵盖Isilon和弹性云存储(ECS)产品。

强项:

Isilon继续增加采用率,从传统的文件系统支持到另外的使用场合,包括视频监控、大数据分析、备份和主动归档。

ECS在面向众多企业大规模部署到生产环境方面一向口碑甚佳,对众多最终用户(包括CSP)而言,它成了一种性价比很高的诱人平台。

一些最终用户期望为非结构化数据应用系统构建一个平台,他们会觉得戴尔EMC的广泛产品组合很有吸引力,这个组合包括诸多产品、颇具竞争力的价格以及新的部署和使用模式(比如纯软件采购、租赁、订阅和基于效用的定价)。

注意事项:

收购EMC的戴尔科技在收购后会调整戴尔EMC产品的销售战略、支持服务方案和研发优先事项,最终用户可能会因此受到销售和支持变化带来的影响。

当前版本的Isilon OneFS并未针对闪存进行优化,不适合需要低延迟的小文件和元数据密集型工作负载。

从客户咨询来看,比较高的ECS购置成本让一些Gartner客户考虑比较其他成本较低的对象存储解决方案。

最近宣布的Isilon全闪存系统基本上抵消了第二个注意事项。

Caringo

强项:

Caringo Swarm是一款成熟的对象存储系统,它提供了颇具竞争力的安全和合规功能,包括依法保留和WORM功能,确保数据不变。

Caringo Swarm的定价多种多样,颇具竞争力,也很灵活。除了基于订阅的许可模式:用户可选择逐步小幅增加容量外,Caringo还提供一种基于容量的永久许可模式。

Caringo的FileFly软件基于Moonwalk的OEM解决方案,它提供了一种简单、非干扰性的方法,可以将旧文件从现有的NetApp和Windows系统迁移出去,同时保留了元数据和所有权。

注意事项:

Caringo是一家私人持有公司,还没有盈利。此外,它在过去的几年基本上自筹资金,这就制约了其大力投资拓展业务的能力。

Caringo与服务器OEM厂商的合作关系很薄弱,由于缺乏一种广泛的参考架构和硬件厂商的集成支持,限制了其对企业客户的吸引力。

虽然Caringo成立至今已有十多年,但是相比许多同行,从容量方面来看往往部署规模偏小。

Cloudian

强项:

HyperStore与亚马逊S3 API之间的兼容性比大多数竞争对手都要好。

Cloudian的多租户和服务质量功能深得大企业和云服务提供商(CSP)的欢心。

HyperStore设备提供了强大、模块化、高密度和弹性的硬件选择,支持一系列广泛的最终用户容量。

注意事项:

由于Cloudian在日本和美国之外市场的渗透率有限,那些地区的Gartner客户很少评估HyperStore。

在一些情况下,Cloudian的营销工作做得很到位,但是从市场吸引力、部署规模和与亚马逊S3 API的兼容性等方面来看,HyperStore取得的成功并不大。

Cloudian愿景的一块基石包括混合云存储功能,需要把数据分层到亚马逊S3之类的公共云服务,但是这种功能的市场采用率低得可怜。

DDN – DataDirect Networks

强项:

DDN向来与高性能计算(HPC)市场就有渊源,而且资源已到位,可以用WOS服务好这些客户。

企业可以从众多WOS硬件和软件部署选项当中选择,这些选项适合企业在基础设施、成本和管理等方面的不同偏好。

DDN在WOS与其两大并行文件系统设备:GRIDScaler和EXAScaler之间提供了无缝集成,能以透明的方式处理这些环境之间的暖数据集和冷数据集。

注意事项:

WOS更注重性能而非安全功能,缺乏服务器加密和HTTP验证机制。

WOS与S3 API的兼容性使用Apache HBase,实施在一种扩展性很差的架构上,这种架构局限于单一站点。

目前使用WOS的一些参考客户对DDN给予了差评,觉得就兑现销售时的承诺以及克服部署和运营基于WOS的复杂基础设施方面的挑战而言差强人意。

日立数据系统

强项:

HCP是一款稳定的产品,消费者在可靠性方面对它一贯给予了好评。

HCP拥有大批数量的对象存储客户,涵盖众多行业和工作负载,为企业提供了一系列广泛的独立软件开发商(ISV)应用软件和参考客户。

有的企业需要通过移动设备访问数据,需要辅以对象存储平台来支持远程办公室,它们可以从单单一家厂商来购买这些合并的解决方案,而不是需要与多家厂商打交道。

注意事项:

HCP部署系统的平均容量和存储的数据量往往小于魔力象限中的领导者。Gartner客户并不出于本能地求助于日立数据系统公司,希望借助HCP克服与管理PB级非结构化数据有关的挑战。

HDS没有做好分布式文件系统这一块市场,在这方面的能力远不如领导者。

HCP在构建现代模式2应用程序的开发人员当中缺乏心灵占有率(mind share)。相比之下,HCP基本上被认为最适合包含归档和监管合规的模式1工作负载。

华为

强项:

OceanStor 9000的几大亮点是具有很强的可扩展性和弹性,在基于非对称分布式架构的多达288个节点上最多可支持100PB存储空间。

OceanStor 9000尤其适合亚太地区的企业,华为已扩大了市场地盘,收入同比增长达到了三位数。

OceanStor 9000很适合视频监控、媒体工作流程和媒体资产管理等使用场合。

注意事项:

华为的长期存储产品吸引力对企业IT买家来说仍然存在不确定性。这包括它最近决定停止销售OceanStor UDS,华为的这个专用对象存储产品系列很难受到市场的追捧。

华为面向存储产品的服务、支持和经销商网络在北美市场仍然很薄弱,由于地理政治和品牌知名度等问题,华为在北美仍难以扩大市场份额。

由于大多数现有的最终用户仅仅使用统一存储产品的文件协议部分,OceanStor 9000对象协议不如文件协议来得成熟。

IBM

这包括Spectrum Scale和云对象存储(收购Cleversafe后得到的技术)。

强项:

IBM SpectrumScale和IBM云对象存储(IBM Cloud Object Storage)是两款成熟产品,有灵活的部署选项和数百个PB级客户。

IBM云对象存储提供了一种不同的方法为静态数据确保安全。全有或全无(AONT)加密与其信息分散算法结合起来,可降低数据泄密的可能性,而不需要外部密钥管理。

IBM SpectrumScale为大大小小的文件提供了颇具竞争力的吞吐量性能;为众多接口提供了广泛支持,包括NFS、 SMB、REST(S3和Swift)以及Hadoop分布式文件系统(HDFS);还可以将数据分层到亚马逊S3和IBM云对象存储。

注意事项:

IBM云对象存储产品缺少对文件访问的原生支持,需要第三方工具才能实现这种支持。

从Gartner客户的反馈来看,IBM Spectrum Scale的许可模式难以理解,软件有好几个版本,采用按插座数量计费的许可模式,并结合不同的许可证类型(服务器、客户机和文件放置优化器[FPO]许可证),这还取决于节点扮演的角色。

Cleversafe已被IBM旗下的SoftLayer部门收购。这可能会导致IBM云对象存储在未来的产品开发优先事项更加紧跟SoftLayer的要求,而不是紧跟企业IT的要求。

NetApp

强项:

NetApp拥有成熟的服务和支持基础设施,业务范围遍布全球100个国家。

新的StorageGRID Webscale产品已经过重新设计,加强了处理元数据的能力,比如可扩展性和弹性。

StorageGRIDWebscale拥有独特的身份和访问管理(IAM)功能,类似AWS的同类功能,因而可以在公共云和本地对象存储环境之间无缝转换。

注意事项:

StorageGRID Webscale的许多部分已经过改写,目前缺少大规模参考客户。

StorageGRIDWebscale与NetApp Ontap产品系列没有集成起来,无法为企业提供统一的分布式文件和对象存储体验。

相比市场渗透率高得多的其他产品,StorageGRID Webscale在NetApp里面缺乏战略重要性,这就影响了为开发StorageGrid、投放市场而分配的资源。

Panasas

强项:

Panasas是高性能存储领域的老牌领导厂商,它提供集成的软硬件支持,与生命科学、制造、能源和公共部门等行业的应用系统实现了深入的工作流程集成。

ActiveStor支持多协议存取,包括NFS和SMB,还支持该厂商的专有协议Direct Flow,这样客户就能够对存储系统实现高性能的并行数据存取。

由于基于数据的文件系统架构和分布式纠删码方法,Panasas能够在文件层面保护数据,因而减少了容量开销、加快了重构速度。

注意事项:

Panasas历来关注利润较低的HPC市场,这影响了其在竞争高度激烈的商用横向扩展NAS市场加大投入的能力。

Panasas提供的数据服务有限,在备份/恢复和归档领域与横向领域的ISV的集成很薄弱。

ActiveStor产品既不在前端支持充分使用REST的API,也不支持任何一种将数据分层到云的集成功能。

Red Hat

这涵盖Ceph和Gluster。

强项:

Red Hat在企业市场有着悠久的传统,拥有一种成熟的开源软件商业模式,差异化的存储产品组合专注于企业IT的双模式需求。

Ceph项目拥有广大代码提交者组成的活跃社区和OEM合作伙伴组成的成长型生态系统,比如思科、戴尔、富士通、闪迪和Supermicro,它们构建了参考架构或设备。

Red Hat GlusterStorage为客户提供了灵活的部署方案:裸机安装、KVM上的虚拟存储设备、VMware虚拟机管理程序、AWS及微软Azure公共云以及Docker镜像。它还可以通过第三方服务器OEM厂商,部署成超融合设备。

注意事项:

Ceph部署常常需要企业用户花大力气,需要一番认真的检测,以便优化和微调所选择硬件的集群性能和可靠性。

Ceph文件系统(Ceph FS)不够成熟,由于数据保护功能有限,无法部署到企业的生产环境使用场合。它处于技术预览阶段,只推荐给OpenStack文件即服务工作负载。

Gartner客户咨询表明了他们对于Gluster和Ceph之间日益严重的产品重叠现象感到很困惑,最近宣布的Ceph FS进一步加剧了重叠现象。

Scality

强项:

Scality与戴尔和惠普企业(HPE)有着强大的渠道合作伙伴和OEM关系。

Scality Ring为企业客户提供了一种原生的统一(文件和对象)平台。

Scality Ring旨在为小文件提供高性能,这让它得以有望取代传统NSA,以处理非结构化数据和半结构化数据。

注意事项:

由于销售人员流失率高,Scality的员工队伍在2015年又发生重大变化,北美市场的客户销售和支持体验良莠不齐。

Scality Ring并不是旨在取代通用NAS解决方案,因为它并未针对密集的元数据和随机存取工作负载经过优化,也没有企业NAS的所有功能(快照和NFS v.4支持)。

Scality是最大的独立分布式文件系统和对象存储厂商,并不将其解决方案作为一款预先集成的硬件设备来销售。因而,它可能会成为大厂商的收购对象,一些大厂商力求增添专注于新兴市场的产品和专长。

SUSE

强项:

SES的价格颇具竞争力,基于节点而不是容量,因而,客户可以使用带密集配置的磁盘存储系统的商用服务器,部署具有成本效益的对象存储。

SUSE专注于让OpenStack更容易被企业使用,为此不遗余力,比如借助Ceph改进备份和恢复。

SES可能会吸引使用SUSE Linux Enterprise(SLES)的现有客户,SLES是一种经常部署的操作系统,特别适用于模式1应用程序。

注意事项:

SES部署系统大多数在欧洲,该产品在北美的采用率极低,这表明了SUSE最近才进入企业存储市场,在这个领域缺乏可信度。

很少有Gartner客户因对象存储功能而考虑SES,因为SUSE的Ceph客户大多数将该产品主要用于块存储。

SUSE制订了雄心勃勃的计划,即将发布的一个版本包括支持Ceph FS的功能,Ceph的其他上游贡献者基本上认为它还没有准备用于企业环境。

SwiftStack

强项:

SwiftStack已开发了众多功能,可以降低实施和运行OpenStack Swift集群的成本。

由于可靠性、与厂商的总体关系以及从售前阶段到产品部署的满意度,客户一贯对SwiftStack给予了好评。尽管公司规模和销售团队都比较小,但众多企业开始将SwiftStack与销售团队大得多的其他老牌厂商放在一起考虑比较。

注意事项:

Swift需要全面调优,才能针对特定的硬件和工作负载优化性能,这常常限制了SwiftStack对企业买家而言的吸引力。

由于S3生态系统庞大、市场机会巨大,SwiftStack把大部分精力主要放在了亚马逊亚马逊S3 API上,因而它在自己最初的OpenStack Swift API方面的投入就成了问题。

这家厂商对服务器和存储硬件提供了广泛支持,这可能导致不常部署或测试的配置得到的支持有问题。

以上就是Gartner概述13家横向扩展文件存储和对象存储厂商的魔力象限。对企业客户来说,就这类系统的部署而言,眼下仍处于早期阶段,我们在这份魔力象限的下一版中可能会看到名次大幅变动的情况。