中存储网消息,近日第三季度的IDC全球季度手机跟踪器报告发布,报告称:2020年第三季度中国智能手机出货量为8480万部,同比下降14.3%。这是多种因素的结果:需求疲软;华为的供应限制;华为和苹果推迟了旗舰产品的发布。

|

2020年第三季度中国智能手机市场,前5名公司出货量,市场份额和同比增长(出货量百万) |

|||||

|

公司 |

2020Q3出货量 |

2020Q3市场份额 |

2019Q3出货量 |

2019Q3市场份额 |

同比增长 |

|

1.华为 |

35.1 |

41.4% |

41.5 |

42.0% |

-15.5% |

|

2. VIVO |

15.0 |

17.8% |

18.1 |

18.3% |

-16.9% |

|

3. OPPO |

14.1 |

16.6% |

16.4 |

16.6% |

-14.2% |

|

4.小米 |

11.0 |

13.0% |

9.7 |

9.8% |

13.4% |

|

5.苹果 |

7.0 |

8.3% |

8.1 |

8.2% |

-13.1% |

|

其他 |

2.5 |

3.0% |

5.0 |

5.1% |

-49.6% |

|

总 |

84.8 |

100.0% |

98.9 |

100.0% |

-14.3% |

|

资料来源:IDC 2020 Q3季度手机跟踪器 |

|||||

|

注意:所有数字均已四舍五入 |

|||||

威尔旺,研究IDC亚太地区客户端设备经理说:“8月份升级美国的贸易限制,最终阻碍了华为的发展势头,在其国内市场。然而,禁令并没有冷却一个支持华为的市场份额保持在40%关口上方华为的忠诚的热情”

2020Q3前五名智能手机供应商亮点:

-

华为谨慎地管理其产品阵容的出货量,并降低了一些受欢迎的机型(如Mate 30系列)的产量。其渠道管理和优先级划分还导致低端城市的供应短缺,从而延迟了从忠实客户那里购买商品的过程。

-

vivo更加关注不同价格点的各个细分市场,并且与一年前相比下降幅度较小。该供应商继续通过具有5G功能的Y系列打入<300美元的细分市场,同时通过新的S7和iQOO 5系列以及X系列旗舰产品巩固了在中端和高端市场的地位。

-

OPPO通过专注于200-400美元的5G细分市场来缩小其下降幅度。此外,由于某些旧型号的生命周期即将结束,因此该厂商在<150美元以下的产品中出货量减少了。

-

由于Redmi 9和K30系列广受好评,尤其是在较高级的城市,小米是唯一一家同比增长的前五名供应商。该供应商的新中端和高端机型也获得了良好的口碑效应,并加快了线下渠道的扩展以支持其增长。

-

苹果推迟了iPhone 12的发布,导致出货量与去年同期相比有所减少。尽管如此,苹果仍设法缓解了其iPhone 11系列的不足,因为这些型号在在线和线下渠道上均表现良好,并将在即将到来的“双十一”购物节中继续推广。

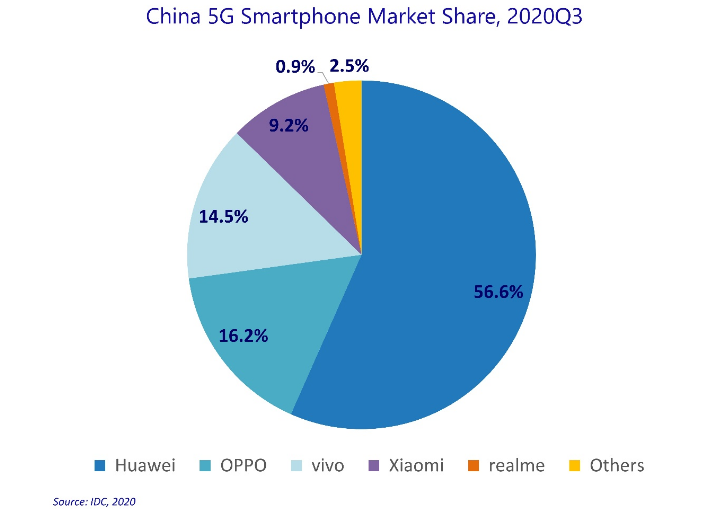

自2019年以来,中国迄今已累计出货1.17亿部5G手机,仅2020 Q3就有4970万部。华为继续领导5G市场,而OPPO和vivo分别排名第二和第三,主要是受到价格低于300美元的5G产品的支持。小米排名第四,紧随其后的是realme,该公司于9月在在线和离线渠道推出了几种新的5G型号。

“诸如政治风险之类的外部因素可能会刺激市场的重塑以及增长和扩展的机会。因此,将应变策略作为个人业务扩展计划的一部分,对于供应商及其业务伙伴应对至关重要任何不利的变化,” IDC中国客户系统研究研究经理王希表示。