来自国外媒体The register报道:

NetApp公司近日发布的2019年第四季度收入报告低于预期,主要原因在于闪存阵列、OEM以及EMEA(欧洲、中东与非洲市场)销售态势疲软。

各位公司高管在处理数据中心买家的续约与拖延问题时亦表现不佳。

除了截至今年4月26日的当财年第四季度及全财年营收业绩之外,NetApp还预计下季度其销售与利润将进一步下滑,这直接导致该存储企业的股票因此下跌超过6%。

OEM销售额同样表现不佳。公司CEO兼总裁George Kurian(他是谷歌云业务负责人Thomas的孪生兄弟)在财报电话会议上向分析师们表示,“OEM业务虽然仍只占我们整体收入中的一小部分,但在第四季度内确实出现了显著下降。我们预计这种情况无法恢复,并正在重新设定我们的预期。总之,OEM收入在2020财年将大幅降低。”

Kurian指出,该公司已经“采取行动”以重整其欧洲各分部,我们猜测(Kurian并没有明确说明)其真实含义在于裁员并关闭整个欧洲、中东与非洲市场的各分支办公室。NetApp公司希望将一切能够仅通过销售渠道维持原有收入的国家/地区内分支机构直接砍掉,从而快速实现成本节约。

他还向分析师保证称,NetApp预计闪存阵列业务将有所反弹,私有云(Solidfire、HCI与StorageGRID)以及公有云数据服务营收也能迎来增长。

具体数字

2019财年第四季度公司收入为15.92亿美元,较上年同期下滑3%,但利润则由一年之前的2.9亿美元增加36.6%达到3.92亿美元。

在对公司CFO Ron Pasek进行的采访当中,他告诉我们本财季的运营成本保持不变,毛利率则有所上升——其中产品毛利率增长达55.3%。他指出,这是“我们连续第九个季度成功实现产品利润率增加。”

NetApp公司全财年收入为61.5亿美元,较2018财年的59.2亿美元小涨4%,利润则由去年的1.16亿美元大幅上升至11.69亿美元。

目前的运营现金流为3.99亿美元,自由现金流为3.64亿美元,占收入的23%。Pasek表示,“2019财年是NetApp公司连续第三年实现25%至35%的每股收益增长。我们在2019财年产生了12亿美元的自由现金流,占净收入的19%。”

从这次财报电话会议来看,该公司的高管与各位分析师都很关注收入不足问题。这位CEO指出,“我们以往的表现并非如此,我们也正在采取具体的行动以迅速解决这个问题……我对第四季度全闪存阵列业务的表现感到失望。我们在本季度当中遇到的问题确实相当严重。”

三因素并发效应

Kurian将本财季度的结果汇总为三大因素。

首先,销售人员转化了太多低回报客户。他表示,“我们正在努力将销售投入转移到能够带来更高投资回报的市场与客户群体当中。”

分支机构关闭:“我们让各欧洲分销商进军较小的国家,他们能够在这些国家中凭借领先优势取得更大的成功。”

但在回答一位分析师的提问时,他指出:“我们并没能采取充分的措施以应对我们在今年1月时遇到的情况,因此我本人也感到很失望。”

关于最近的裁员,Pasek在电话会议上表示:“大家不应将此视为裁员,这更像是在适当的领域重新调整合适的技能资源。”

与各类科技企业在面对这种情况下的典型应对方式一样,他提到了公司的总体人数:“截至2019财年年底,我们的员工总数为10541人,比上一年略有增加。”

销售工作正在重新聚焦于“获取新的企业客户以扩大我们的客户范围。”

第二点,续约业务的维持性工作表现较差:“我们在第四财季的续约工作方面表现不佳。但是,我们的已有基础客户群体正在增长,我们也在进行必要的组织与流程变更以改善自身执行能力。”

第三点:“OEM……在第四财季出现了显著下降。我们预计这部分业务无法恢复,我们也会重新调整我们的预期。”Kurian同时补充称,“客户正在进行采购,但交易需要更长的时间,也需要更多的努力才能最终完成。”

幕后情况

Kurian并没有公布超融合基础设施(HCI)业务的具体数据:“我们的私有云业务包括SolidFire、NetApp HCI以及存储GRID产品与服务,并在第四财季实现了超过6亿美元的年化净收入。”

他同时指出,NetApp公司“正认真推动企业级混合云基础设施业务,并坚信其将取代第一代超融合基础设施产品。”

公有云数据服务业务规模则要小得多:“我们期待着Azure NetApp文件业务尽快实现普遍可用……这应该是我们发现云数据服务的道路上一项必要的功能。”

Pasek还补充道:“我们……预计全闪存阵列将重新恢复加速增长”,但并没有指出具体时间点。

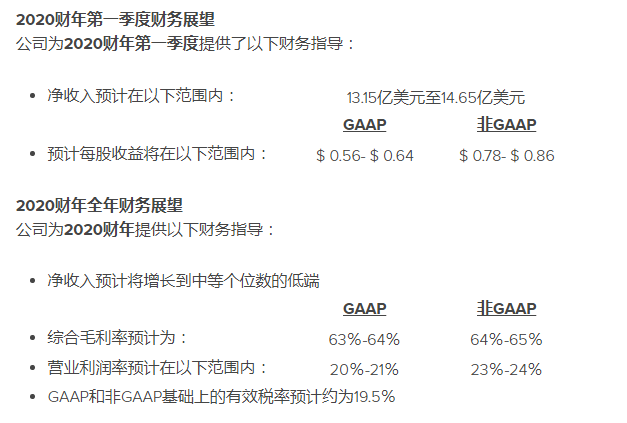

他提出的下季度指导数字令人沮丧:“收入将介于13.15亿美元到14.65亿美元之间,如果取中位数计算,则收入将同比下降6%。”

年终总结

总而言之,Kurian表示:“我们看到闪存、私有云以及公有云数据服务当中蕴藏着前所未有的巨大机遇。我们预计我们的闪存业务将在2020财年重新恢复加速增长,私有云与公有云收入也将大幅提升。”

来自富国银行的高级分析师Aaron Rakers则表示了异议,他向客户们指出:“我们原本认为NetApp发布的2020财年指导预期应该更有进取心,但现在我们得根据该公司的实际结论重新进行建模。”

William Blair公司的Jason Ader则表示:“NetApp公司仍然打算在原本就处于中游个位数收入增幅的区间之内取「较低」的数字(意味着可能在3%左右)。这意味着要达成全财年增长目标,他们必须在下半年中实现更激进的提升——虽然管理层提出了几项增长促进因素(包括ELA、HCI/私有云以及云数据服务),但这仍然与我们的预期相去甚远。”

“最重要的是,在NetApp公司在中长期增长目标方面给予投资者更多信心之前,我们建议大家将这家公司排除在投资名单之外。”

netapp 2020财报展望