Nutanix已经向美国证券交易委员会提交了修订的S-1 IPO文件,其中的数据显示,Nutanix凭借着强力增长的业务为IPO做好了准备。

Nutanix CEO Dheeraj Pandey

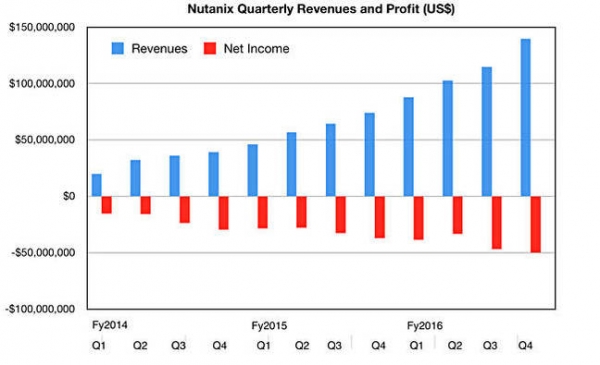

Nutanix最新的财报数据无论从环比和同比收入增长方面看起来都非常令人满意,净亏损增长大幅放缓,在收入中所占比例也越来越小。2016财年全年(截止于2016年7月底)的季度收入和净亏损是:

• Q1 - .77m (-.55m)

• Q2 - 2.7m (-.2m)

• Q3 - 4.69m (-.82m)

• Q4 - 9.79m (-.93m)

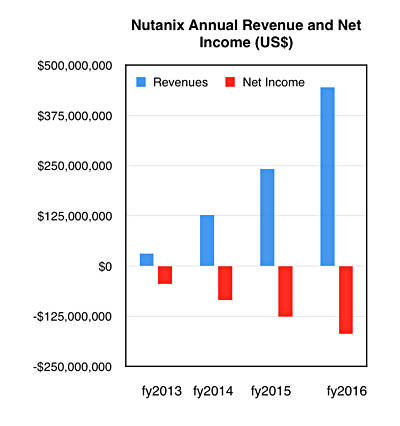

年底财报数据显示收入增长曲线非常陡峭:

• Fy2013 - .53m (-.73m)

• Fy 2014 - 7.13m (-.00m)

• Fy 2015 - 1.43m (-6.13m)

• Fy 2016 - 4.93m (-8.5m)

如果用下面的图表会清楚地显示增长形式:

下面的图表显示的年度收入趋势令人印象深刻:

如果这种增长率还将在明年持续的话,那么可能会达到7.5亿美元的收入,在2018财年突破10亿美元大关。

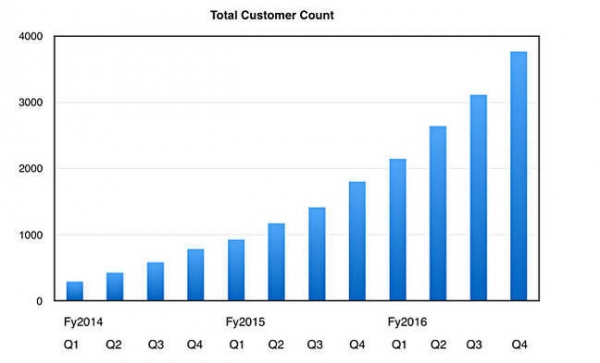

另外,Nutanix的客户总数增长曲线仍然十分陡峭,这显示出季度客户新增数量不断增加,目前总数是3768:

我们看到Nutanix的增长十分抢眼,希望最近对Calm.io以及PernixData的收入将帮助Nutanix保持高速的增长。

评论

曾经有大量全闪存(AFA)初创公司涌现市场,但有大多数初创公司都被收购了,只有一家在IPO--Pure Storage。其中两个幸存者,即Kaminario和Violin,两家企业似乎离IPO还很远,并且面临着那些来自于希望进入全闪存市场的混合阵列初创公司的产品竞争--Nimble、Tegile以及Tintri。

NVMe驱动器和NVMe over Fabrics是重新改写整个外部存储阵列游戏规则的两项技术,现在这个领域正在迎来颠覆期,并且随着大量初创公司都努力在市场中幸存下来,我们也期待NVMe驱动器和NVMe over Fabrics迎来蓬勃防战,最终将会看到更多的整合发生。

在超融合基础设施领域,充斥着大量初创公司以及通过收购和开发自己技术而进入到这个市场中的厂商;思科、HperFlex、戴尔VSAN和VxRai、HPE、华为,还有像Nutanix、SimpliVity、Maxta这样的初创公司,但目前只有Nutanix准备要上市。

对于很多超融合基础设施初创公司来说,他们担心全闪存初创公司模式可能会重演,目前只有一家厂商上市,其他则在努力生存下来。这些厂商或许也希望被日立、联想以及NetApp等这样规模的大厂商。或者他们会考虑选择技术差异化,例如专注于容器、混合云支持、增加POWER以及/或者ARM服务器支持以避过x86通用服务器的激烈竞争,或者专注于应用堆栈上层。

所有超融合基础设施初创公司可能会认为,在Nutanix上市之后整个市场情况会发生根本改变,他们最好是准备了B计划甚至是C计划,因为超融合基础设施市场竞争将会变得极为激烈。PernixData的命运(支持者失去了大量现金)也许对他们来说就是一个经验教训。