希捷科技控股有限公司 STX 计划于 4 月 20 日公布 2023 财年第三季度收益。

Zacks对收益和收入的共识估计为每股19美分和19.7亿美元,这意味着分别比去年同期报告的数字下降了89.5%和29.7%。

管理层预计 2023 财年第三季度收入为 20 亿美元(+/- 1.5 亿美元),而非 GAAP 每股收益预计为 25 美分(+/- 20 美分)。

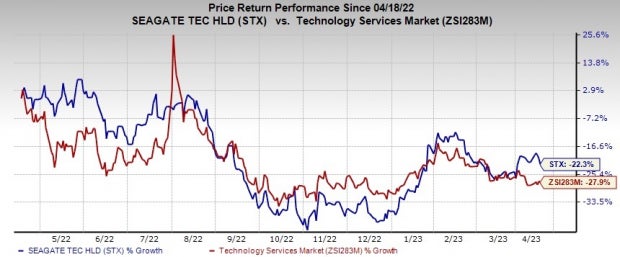

该公司在过去四个季度中的三个季度中错过了Zacks共识估计,并超过了一次。它过去四个季度的平均盈利为0.8%。在过去的一年里,STX的股票下跌了22.3%,而子行业的跌幅为27.9%。

图片来源:Zacks Investment Research

为第三季度定下基调的因素

希捷的业绩很可能受到全球宏观经济动荡(尤其是中国经济放缓)、利率上升和通胀飙升的影响。供应链问题(尽管开始有所缓解)和组件短缺仍然是逆风,客户库存调整也是如此。企业、视频和图像应用市场也首当其冲地受到当前宏观经济挑战的影响。

希捷科技控股PLC价格和每股收益惊喜

在包括全球企业OEM和某些国内云客户在内的客户宏观经济疲软的情况下,谨慎的支出模式可能会影响短期内对大容量解决方案的需求。

STX专注于削减成本,以更好地适应不断变化的市场条件并支持其长期业务战略。3月,该公司宣布了另一轮裁员,这将影响其总人数的1%或约480名员工。

新的重组预计将在2023财年第四季度末完成。这一特殊行动将使希捷税前费用总额在 5500 万美元到 6500 万美元之间。2022 年 10 月,希捷宣布了一项重组计划,将全球员工人数减少 8% 或约 3,000 人,以及其他成本节约计划。

此外,2023 年第一季度 PC 出货量的下降趋势可能对硬盘销售产生负面影响。反过来,这可能影响了STX在回顾季度的表现。

云数据中心的需求可能会缓冲对希捷大容量存储容量解决方案的需求,尤其是其20TB硬盘。CORVAULT产品的持续势头可能推动了收入增长。