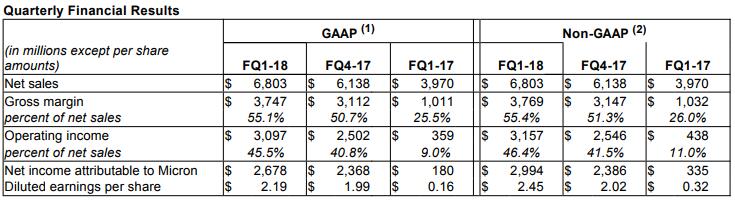

12月19日,美光科技发布了截至2017年11月30日的2018财年Q1(9月-11月)财报:按照GAAP会计准则,Q1营收为68亿美元,同比增长71%,环比增长11%,净利润26.8亿美元,同比增长14倍,环比增长13.1%,每股平均收益2.19美元;按照非GAAP会计准则,净利润29.9亿美元,每股平均收益2.45美元。

2018财年Q1美光营收之所以环比增长11%,主要是受惠于市场对手机、服务器和SSD产品的需求增加。2018年Q1综合毛利率55.1%,较2017年Q4的50.7%有所增长,是因为不断上涨的价格行情和良好的产品组合支持,使得DRAM和NAND产品的利润率扩大。

美光总裁兼首席执行官Sanjay Mehrotra表示:“美光业绩强劲增长得益于移动设备、服务器以及SSD应用领域收入增长的推动。美光会一直持续提高成本竞争力,大力部署高价值解决方案和加强资产负债表等战略优先事项,这些举措将促使美光在面对未来广泛需求趋势时获得更大的收益。”

美光在财报中表示, 若按照业务划分,计算机与网络业务营收32.1亿美元,占总营收47%,存储业务得益SSD市场份额的增加,营收13.8亿美元,占总营收20%,移动业务营收13.7亿美元,占总营收20%,嵌入式业务得益于汽车与边缘设备的强劲需求,营收8.3亿美元,占总营收12%。

若按照DRAM和NAND区分,其DRAM业务占美光2018财年Q1总营收的67%,约45.56亿美元的营收额,NAND业务则占27%,约18.36亿美元的营收额。

在健康的市场和产业环境推动下,以及广泛的需求驱动,美光认为,2018年DRAM行业bit供应将增长约20%,美光的bit增长率会略低于行业平均水平。2018年NAND Flash行业因为客户端和数据中心的SSD应用增长,bit供应量将增长约50%,而美光bit增长率会略高于行业平均水平。

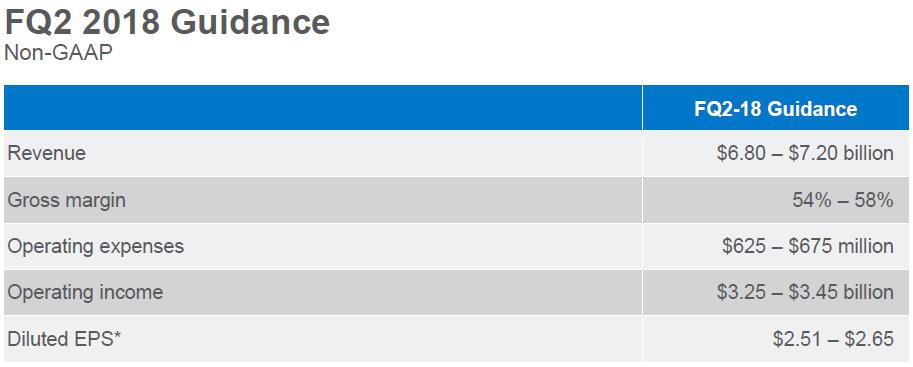

展望2018年Q2财季,按照Non-GAAP会计准则,预计该营收68-72亿美元,毛利率54% – 58%,营业费用6.25-6.75亿美元,营业利润32.5-34.5亿美元。

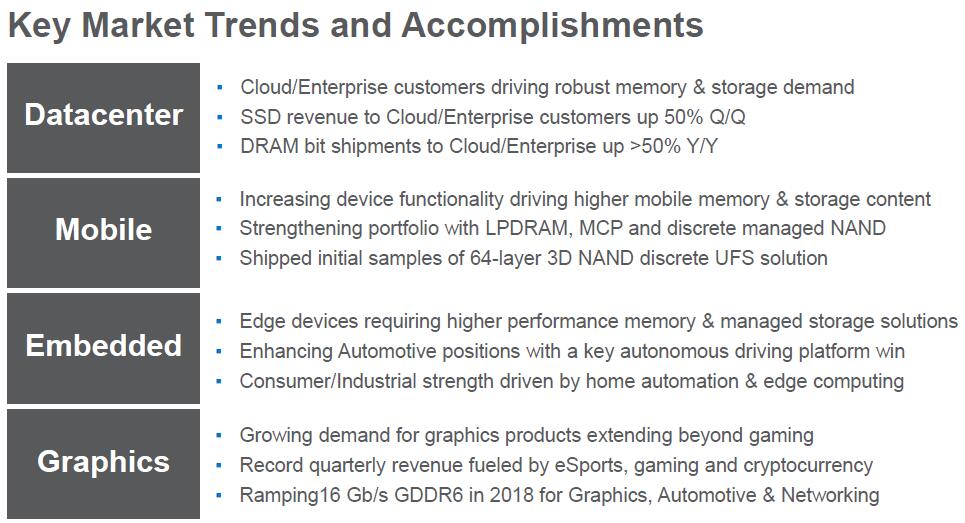

美光业务表现:

数据中心:

● 云端和企业级客户对Memory存储的需求强劲,驱动SSD营收环比增长50%

● 面向云端/企业级客户的DRAM bit 出货量同比增长超过50%

移动业务:

● 增加产品功能,数据存储需求驱动移动存储容量增加

● 加强低功耗DRAM和MCP,强化NAND产品组合

● 基于64层3D NAND的UFS产品开始送样

嵌入式业务:

● 增加高性能的Memory边缘产品的应用

● 通过关键的主流自主驾驶平台提升在汽车市场上的地位

● 消费类/工业优势带动家庭自动化及边缘产品需求

绘图业务:

● 市场对游戏以外的图形产品的需求不断增长

● 创纪录的季度收入得益于电子竞技,游戏等需求增加

● 电子竞技、游戏、货币等推动的季度收入

● 在2018年为图形、汽车和网络提供16Gbps GDDR6产品

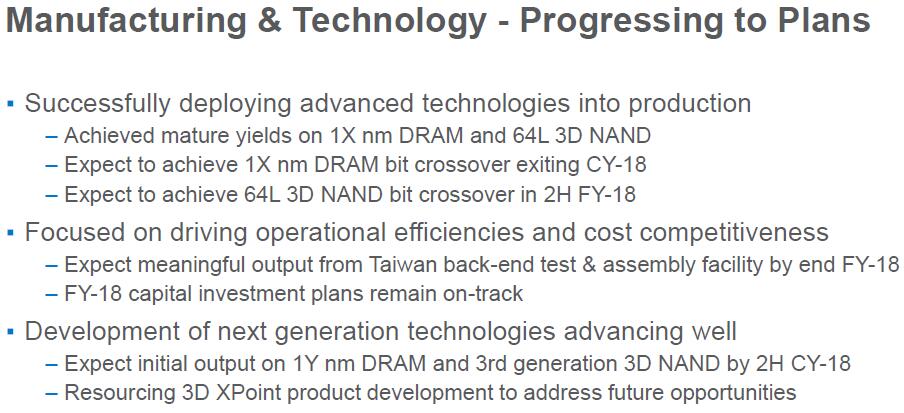

美光DRAM和NAND Flash技术进展:

● 1X nm DRAM和64层 3D NAND已顺利量产

● 预计2018财年1X nm DRAM将逐渐成为主流量产的技术

● 2018财年下半年64层 3D NAND成为主流技术

● 2018财年下半年1y nm DRAM和第三代3D NAND会初步量产

●加紧部署3D XPoint产品,应对未来市场机会