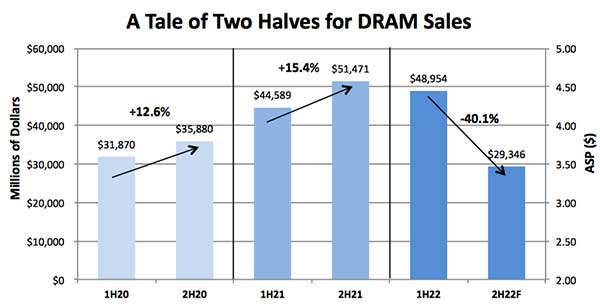

通货膨胀、经济衰退担忧阻碍了对 PC、智能手机和其他消费品的需求,导致 2H22 DRAM 销售额下降 -40%。

DRAM 市场通常在下半年销售强劲,当时系统制造商下订单用于他们计划在年底假期发布的新一代产品中的内存。这种情况今年还没有出现。疲软的经济状况和高通胀率减缓了全球对个人电脑、主流智能手机和其他消费电子产品的需求。因此,DRAM 需求呈螺旋式下降,目前预计 2H22 销售额将下降 -40% 至 293 亿美元,而 1H22 为 490 亿美元。预计整个 2022 年 DRAM 市场将下降 -18%。

DRAM 市场在今年前几个月的销售强劲,之后 DRAM 市场出现重大调整的最初迹象在 2022 年第二季度末开始出现。

例如,美光公司报告 3FQ22 销售额(截至 5 月)增长了 11%。迫在眉睫的市场崩溃在其季度销售结果中并不明显,但随后该公司通过为其 4FQ22(8 月结束)给出 -17% 的销售指导而投下炸弹。美光 22 年第 4 季度的实际销售额下降了 -23%,远高于其指引。今年年底,美光还表示,预计其年度 DRAM 位元出货量将下降-1%,进一步证明 DRAM 市场的快速和严重下滑。

SK 海力士(-23%) 和三星(-20%) 也宣布其 22 年第 3 季度内存销售额大幅下滑,并且预计 DRAM 市场疲软将持续到今年年底,至少会持续到 23 年第 1 季度。

三大内存制造商在其财报电话会议上指出,通货膨胀已经削弱了消费者的非必需支出,而此时销售通常会升温。加上持续的供应链中断和膨胀的库存水平,DRAM 市场调整几乎是不可避免的。

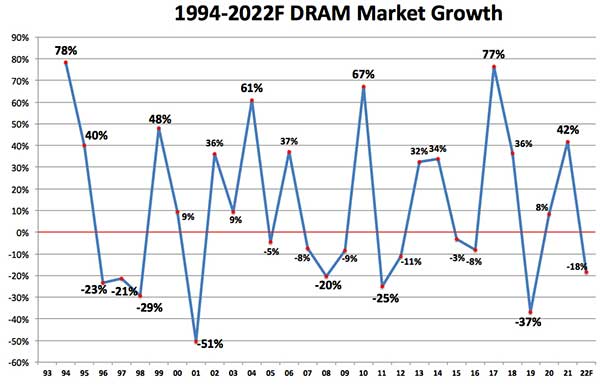

在过去的 30 年里,DRAM 市场的特点是经历了惊人的增长和多年的毁灭性崩溃(如 2022 年),锯齿形“曲线”就是证明。

在过去的 4 年里,DRAM 市场在 2019 年下降了 -37%,在 2021 年增长了 42%,预计 2022 年将下降 -18%。如此剧烈的波动,难怪DRAM供应商的数量已从30年前的25多家减少到如今的3家主要供应商。