翻译来源:国际原子能机构2022年版《国家核电概况》报告

序言和摘要

本报告提供了关于美利坚合众国核电计划的现状和发展情况的信息,包括与核电计划的有效规划、决策和实施有关的因素,这些因素共同导致核电厂的安全和经济运行。

CNPP总结了核电计划的组织和工业方面,并提供了有关美国相关立法,监管和国际框架的信息。

美国有93座正在运行的核电反应堆,2021年发电量为778.2太瓦时(TW·h),占总发电量的近20%。核能发电提供了美国52%的清洁电力,政府将其确定为到2050年在整个经济范围内实现净零排放的重要资源。

第1章 国家能源概要

1.1. 能源信息

能源统计数据、预测和分析由美国能源信息署(EIA)制作,EIA是美国能源部(DOE)的研究机构。EIA收集,分析和传播独立和公正的能源信息,以促进健全的政策制定,有效的市场以及公众对能源及其与经济和环境相互作用的理解。EIA是美国能源信息的主要来源,根据法律,其数据,分析和预测独立于政府任何其他官员或雇员的批准。EIA制作的报告和出版物的完整清单可在 www.eia.gov/reports.

1.1.1. 能源政策

能源部门的总体方向在很大程度上取决于市场力量,而不是正式的政府政策。然而,联邦政策和法规确实会影响能源生产和传输的特定方面,包括但不限于空气和水质、州际贸易、矿山安全、联邦土地租赁、研发活动支持、投资激励、所得税、税收优惠、核许可和核安全监督。2021年,美国国会和总统颁布了两党基础设施法,其中包括为能源部提供的超过620亿美元。

除了联邦角色外,州机构还制定影响每个州能源部门的政策和法规。国家的参与通常与空气和水质、矿山安全和许可、遣散费或其他税收、税收优惠、清洁能源标准和可再生能源组合标准有关。各国可通过公用事业委员会和相关的综合资源规划进程和费率制定程序来管理电力部门。

1.1.2. 估计可用能量

2020年,预计可采煤炭储量为2281.96亿吨。天然气探明总储量为13394亿米3探明原油和租赁凝析油储量为52.1亿公吨(见表1)。

来源:EIA煤炭年度和美国原油和天然气探明储量,2020年底

*2021年美国铀生产数据暂留。

1.1.3. 能耗统计

1970年至2019年能源和电力供需统计数据说明了生产和消费的长期趋势(表2)。近年来,从2010年到2019年,能源生产和出口总量有所增加。

*最新数据,请注意,复合年增长率可能不代表实际平均增长率。

**来自一次和二次发电的总能源。这些数字并不反映热电联产可能产生的潜在热量输出。

—:数据不可用。

资料来源:联合国统计司、经合组织/国际能源机构和国际能源机构和国际原子能机构RDS-1

1.2. 电力系统

美国电力行业是一个复杂的市场,涉及通过涉及大量参与者的复杂基础设施网络产生、传输和分配电力的公司。电力行业是美国经济部门的支柱,为运输、水、应急服务、电信和制造业提供能源。

1.2.1. 电力系统和决策过程

美国电力行业在联邦和州一级受到监管。为解决国家政策、最终用户需求和环境保护问题,颁布了几项立法。立法也构成了联邦监管输电和批发电力交易的基础。第3.2节载有相关电力和核电立法的清单。

1.2.2. 电力部门的结构

电力部门由受监管和不受监管的市场组成。一些州有监管的市场,其中发电,输电和配电由单一公用事业公司提供。其他州已经分拆了发电,输电和配电,以允许竞争性的批发和零售电力市场参与。

美国电力部门的结构由四个主要组成部分组成:发电、输电、配电和最终用户。每个组件的角色因州和地区而异。州际电力交易确实发生;然而,没有一个单一的制度或市场结构支配另一个制度或市场结构。大多数最终用户从使用各种燃料发电的集中式发电厂获得电力。最大的发电来源是煤炭、天然气和核能.

电力部门由各种参与者组成,包括:公共、私营和合作公用事业;独立电力生产商;三个区域同步电网;八个电力可靠性委员会;以及数千个独立的工程、经济、环境和土地使用监管机构。市场参与者包括:

-

投资者拥有的公用事业(IOU):由股东权益和债券持有人债务组合融资的大型私营公司,由州监管机构管理,为纳税人设定回收率。一些借据具有多燃料发电机和多状态操作。

-

公有公用事业 (POU):政府或市政拥有的公用事业,通常不受州监管委员会的监管。POU在设定费率和服务标准时有义务考虑最终用户的利益。

-

独立电力生产商(IPP):从发电厂组合中发电,不向最终用户提供本地配电服务或零售。虽然IPP可以通过经纪人出售其电力,但它也可以直接出售给公用事业和营销人员。IPP通常在不受监管的电力市场中运营。

-

合作公用事业:由其最终用户拥有,并由从成员中选出的董事会管理,该委员会为公用事业制定政策和程序。合作公用事业通常建立于该国最终用户基础较小的农村地区。

-

电力营销机构:销售批发电力的联邦实体。一些机构也可能拥有发电厂。

-

批发电力供应商:不要拥有单个工厂。这些供应商长期或现货市场从多个供应商那里购买电力,然后转售。经纪人可用于促进这些交易。

-

零售电力营销商:买卖电力,但通常不拥有或经营发电设施。电力直接出售给最终用户,如家庭和中小型商业企业。

电网由三个大型互连系统组成,这些系统在较低的48个连续州之间同步移动电力:东部互连,西部互连和德克萨斯互连系统。 通常,这些系统独立运行,具有一些有限的电气互连点。东部互联网是美国最大的互联电网,连接39个州、哥伦比亚特区和加拿大大部分地区(图1)。

源:北美电力可靠性公司。

图1.北美电网互连地图。

输电网由传统的非营利组织输电系统运营商协调、控制和监控。输电线路所有者必须按照标准化的开放接入电价向服务运营商所在区域内的所有发电商和批发能源客户提供输电接入。

电力传输系统运营商可以是独立的系统运营商 (ISO),可以在单个州内或跨多个州运营,也可以是覆盖跨越州界的更广泛区域的区域传输组织 (RTO)。ISO运营该地区的电网,管理该地区的批发电力市场,并为该地区的大宗电力系统提供可靠性规划。

RTO执行与ISO相同的功能,但对联邦能源监管委员会(FERC)建立的传输网络负有更大的责任。RTO 协调、控制和监控其境内电力系统的运行。RTO 还通过提供公平的传输接入来监控该地区传输网络的运行。此外,ISO/RTO 参与区域规划,以确保通过适当的基础设施满足系统的需求(图 2)。

来源:EIA,FERC,北美电力可靠性公司。

图2.绘制美国批发电力市场、ISO 和 RTO 地图。

1.2.3. 主要指标

*最新数据,请注意,复合年增长率可能不代表实际平均增长率。

**输电损耗不扣除。

—:数据不可用。

资料来源:联合国统计司、经合组织/国际能源机构和国际能源机构以及原子能机构RDS-1。

*最新可用数据。

资料来源:RDS-1 和 RDS-2

—:数据不可用。

2. 核电形势

2.1. 历史发展和当前的组织结构

2.1.1. 概述

1954年的《原子能法》赋予原子能委员会(AEC)探索和平利用核能的责任。AEC的职责既是监管的,也是发展的。许多工业 - 政府联合小组成立以探索反应堆设计概念,1957年,美国第一座大型民用核电站在宾夕法尼亚州的Shippingport开始运营。1960年,位于伊利诺伊州格伦迪县的德累斯顿核电站成为美国第一座全面的私人融资商业核电站。

国会于1974年通过1974年的《能源重组法案》废除了AEC,以便将监管和能源开发责任分配给不同的机构。根据1974年的《能源重组法》,成立了核管理委员会(NRC)和能源研究与发展管理局(ERDA)。NRC的成立是为了作为独立的监管机构,负责确保核反应堆和其他与核材料加工、运输和处理有关的设施的安全和许可证发放。

1977年,签署了《能源部组织法》;ERDA被废除,DOE的成立是为了将大多数联邦能源活动整合到一个部门下,从而为全面和平衡的国家能源计划提供框架。

核电工业在1960年代和1970年代因电力需求强劲增长而急剧增长。在此期间,美国增加了50吉瓦(e)的核电容量。在1970年代和1980年代,由于公用事业公司希望获得规模经济,核机组的容量大幅增长。在第一轮商业反应堆之后,核工业迅速扩大了计划中核电机组的规模。

瓦茨巴2号机组是美国舰队中最新的商用核反应堆。这座1150兆瓦(e)反应堆于2016年完工,是田纳西州斯普林城瓦茨巴尔核电站的扩建项目。双单元设施由田纳西河流域管理局(TVA)拥有和运营。该装置于1973年开始建设,但由于电力需求增长放缓,建筑成本上升以及1979年三哩岛事故产生的新监管要求,该装置于1985年暂停。

由于施工延误和成本超支,南卡罗来纳州詹金斯维尔附近的Virgil C. Summer工厂扩建项目于2017年取消。公用事业公司南卡罗来纳州电力天然气公司确定,建设不会在2021年之前完成,总成本可能为250亿美元,而最初的预算估计为115亿美元。

位于佐治亚州韦恩斯伯勒的Alvin W. Vogtle核电站正在继续扩建,将增加两个西屋先进被动(AP1000)压水反应堆(PWR),每个反应堆的容量约为1100 MW(e)。该项目正处于建设的前期阶段,3号和4号机组预计将分别于2022年和2023年完工。Vogtle目前有两个正在运行的反应堆,每个容量约为1150兆瓦(e)。1号和2号机组均于1976年开始建设,分别于1987年和1989年完工。

2018年,NRC向佛罗里达电力与照明公司(FPL)颁发了两座西屋AP1000压水堆的联合许可证(COL),这些压水堆被指定为土耳其角6号和7号机组。在决定开始建设之前,FPL将监控正在进行的Vogtle扩建项目的进度和完成情况。土耳其角位于佛罗里达州霍姆斯特德,迈阿密以南 25 英里,拥有两座建于 1970 年代的运行中的 800 MW(e) 反应堆,还包括三台天然气发电机组。

2.1.2. 当前的组织结构

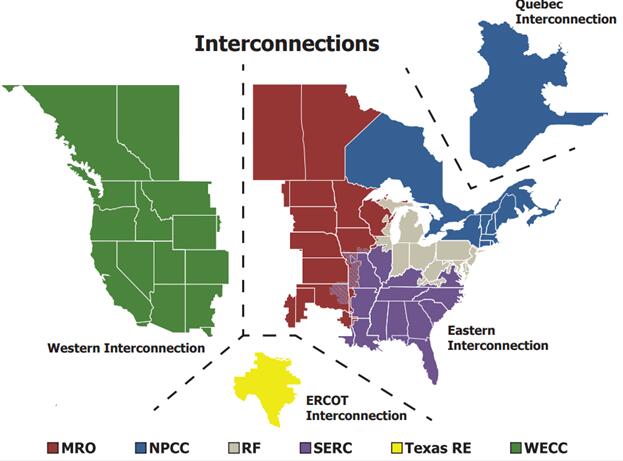

NRC是联邦政府行政部门的一部分,是核电行业的主要监管机构。NRC由五名委员领导,他们与负责运营的执行主任一起制定政策, 反应堆和核材料安全条例,发布许可证命令并裁决法律事务(图3)。

NRC与环境保护局(EPA)、交通部(DOT)、职业安全与健康管理局(OSHA)和联邦紧急事务管理局(FEMA)等其他政府实体合作进行磋商,以规范核安全标准和规范。

2.2. 核电站:概述

2.2.1. 核电厂的现状和性能

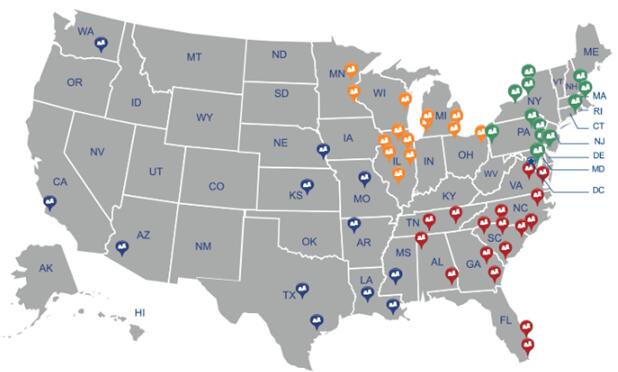

美国核电工业是世界上最大的,有93座正在运行的商业核反应堆,总容量为95 523兆瓦(表5)。大多数核设施位于美国中部至东部(见图4)。2021年,核电站发电量为778.2 TW·h,占美国总发电量的近20%。2020年美国核舰队的加权平均单位能力系数为82.7%,而全球中位数为77.7%。

源:美国核管理委员会

图 4.美国运行中的商用核动力堆(2021 年)

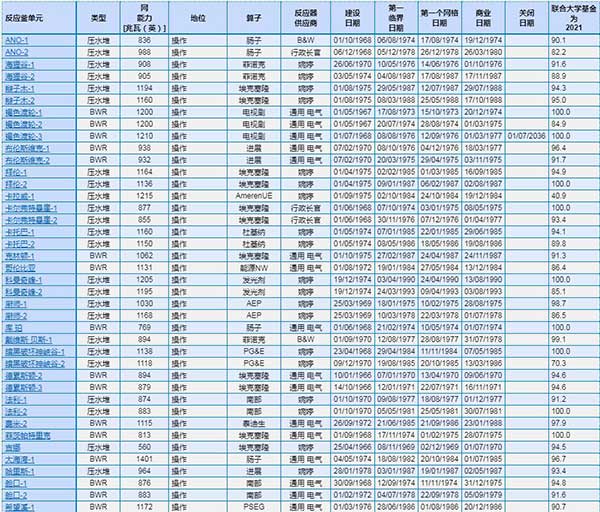

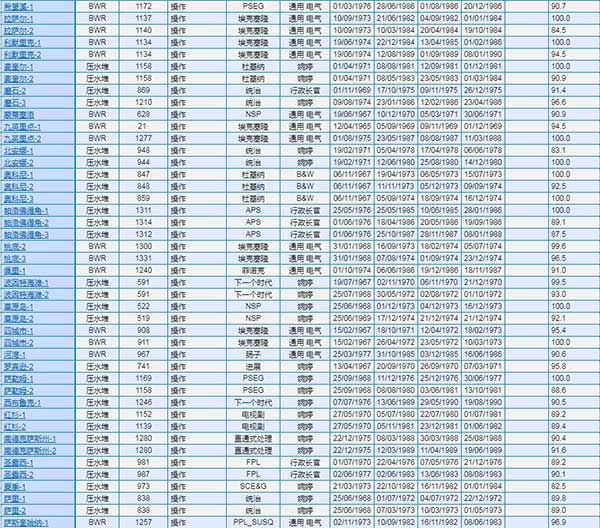

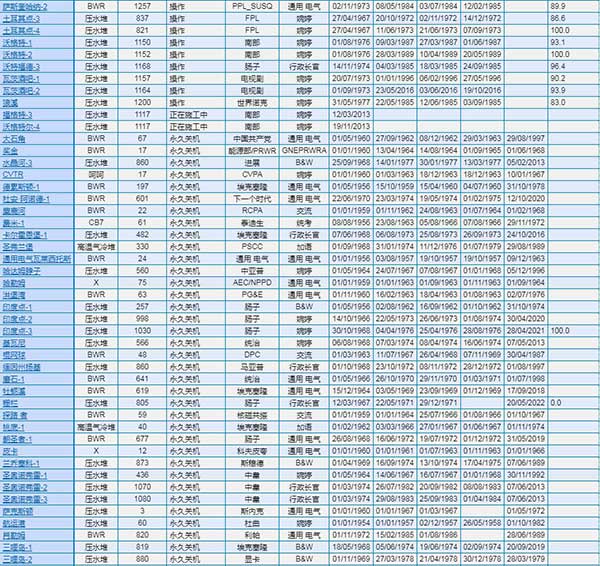

表 5.核电厂的现状和性能

2.2.2. 工厂升级、工厂寿命管理和许可证更新

工厂运营商已经实施了电力升级,以增加反应堆的产量。功率升级率表示为反应堆原始许可容量的百分比,NRC将其分为三组:

-

测量不确定度重新捕获的上升率(包括计算反应堆功率的增强技术)通常小于2%。

-

拉伸功率的上调率通常低于7%,通常不涉及重大的工厂改造。

-

延长的电力升级需要对大多数工厂设备进行重大修改,可能会在几次加油中断期间进行,最高可达 20%。

美国核电站由NRC许可运行40年,之后工厂可以一次将其运营许可证延长至20年。大多数美国核反应堆已经更新了其运行许可证。

到2029年,几家工厂将接近第一个20年延期的结束,并将寻求第二次续签许可证,再延长20年。截至 2021 年,NRC 迄今已批准土耳其点单元 3 和 4、桃底单元 2 和 3 以及萨里单元 1 和 2 的后续许可证续签 (SLR) 申请。NRC 目前正在审查圣露西 1 号和 2 号机组、Point Beach 1 号和 2 号机组、北安娜 1 号和 2 号机组以及奥科尼 1、2 和 3 号机组的 SLR 申请。.

有关福岛事故后美国核电站安全升级,请参见第2.11节。

2.2.3. 永久关闭和退役过程

核电厂的退役过程涉及处理核废料和净化设备和设施以减少残留放射性,这使得该过程比退役其他类型的发电厂更昂贵和耗时。

自2013年以来,已有12座商业核反应堆退役。最近,印度角能源中心于 2021 年 4 月 30 日永久停止发电,当时它比原计划提前退役了最后一个正在运行的核反应堆 3 号机组。该设施于 1962 年开始运营,在其开放的 59 年中产生了超过 565 太瓦时 (TW-h) 的电力。

然而,尽管运行中的反应堆总数有所减少,但核电在总发电量中所占的份额多年来一直保持相对稳定。这主要是性能改进的结果,例如功率提升和操作员体验的增强。

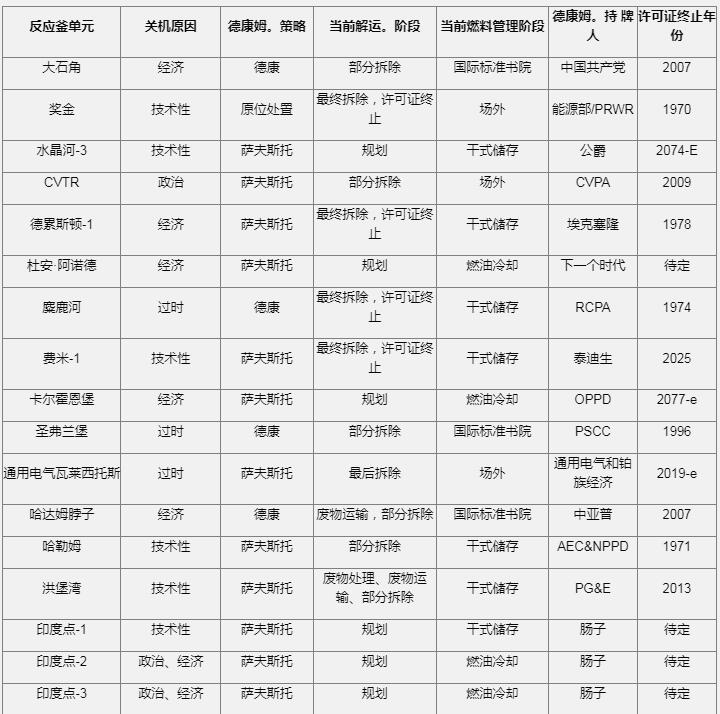

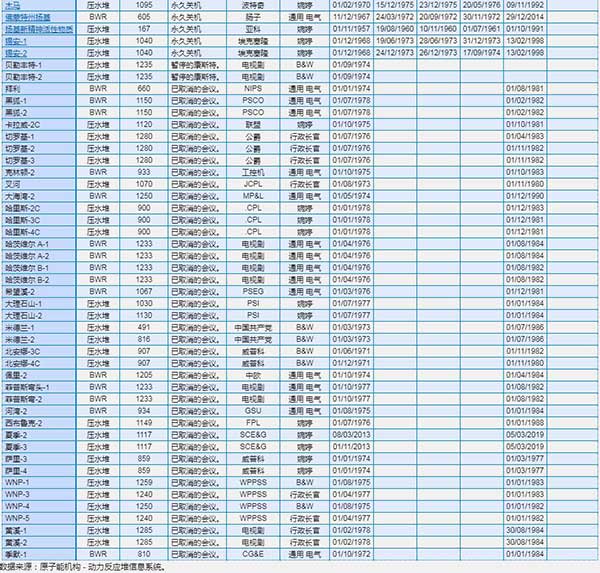

截至2020年,已有11座商业核反应堆成功退役,另有21座反应堆目前处于退役过程的不同阶段(表6)。被许可方可以从以下三种退役策略中进行选择:

-

DECON(立即拆除)在核设施关闭后不久开始。设备、结构和设施中含有放射性污染物的部分将被移走或净化,使其能够释放财产和终止许可证。

-

SAFSTOR,通常被称为延迟拆除,是指在允许放射性衰减的条件下维护和监测核设施。一旦放射性达到安全水平,工厂就会被拆除,财产就会被净化。

-

ENTOMB是指放射性污染物在现场永久包裹在结构合理的材料(如混凝土)中。对设施进行维护和监测,直到放射性衰减到允许限制释放财产的水平。迄今为止,没有NRC许可的设施要求使用此选项。

被许可人也可以选择采用前两种选择的组合,即设施的某些部分被拆除或净化,而设施的其他部分则留在SAFSTOR。该决定可能基于放射性衰变以外的因素,例如废物处理场的可用性。

退役必须在工厂停止运营后 60 年内完成。只有在根据NRC条例保护公众健康和安全的情况下,才会考虑延长该时间。当NRC确定已按照运营商在退役过程开始时提交的计划进行拆除时,退役过程就完成了。

退役过程通过每个工厂运营商在建设期间使用通常在商业运营期间积累的资金创建的基金来支付。已经收集了美国所有核反应堆退役总估计成本的三分之二。其余部分将在新工厂继续运营和产生收入时收取。公用事业公司必须每两年向NRC报告一次资金状况,直到工厂在永久停工后的五年内,届时报告将成为年度报告。

表 6.核电厂退役进程现状