IDC于近日发布了《中国医学影像AI信息系统市场份额,2022》(IDC # , 2023年9月),本报告主要围绕中国医学影像AI信息系统市场展开分析,给出了主要厂商的市场份额,分析了市场竞争态势,并对领先厂商在2022 年的市场表现给予了分析评价,可供医疗机构在选择供应商时进行参考,也可供投资机构以及供综合性IT厂商、影像设备厂商等在选择合作伙伴时作为参考。

医学影像AI系统市场呈现新活力

2022年医学影像AI厂商经历了早期的商业化拓展之后,进一步展开对产品和应用模式的探索,并拓宽应用场景和合作模式,市场仍呈现持续增长。市场增长主要可归结为原有市场和新兴市场的发展:

-

原有市场:政策层面,公立医院高质量发展以及医疗设备贴息贷款政策在一定程度上为AI医疗影像系统在院端的商业化带来了有利机会;需求层面,医疗健康机构对于AI医疗影像产品的认可度逐步提升,其使用场景扩大到等级医院、基层医疗、大健康等多个场景,且渗透率有所提升;监管层面,2022年国家药品监督管理局审批通过了多款AI医疗影像产品,推进了产品的商业化进程;

-

新增市场:AI+病理、AI+超声、AI+内镜,AI+心电等多个细分领域正在逐步发展,其中部分细分领域产品已经获得了医疗器械注册证,而初步展开了商业化探索,进一步推动市场规模的增长。

市场格局较前分散

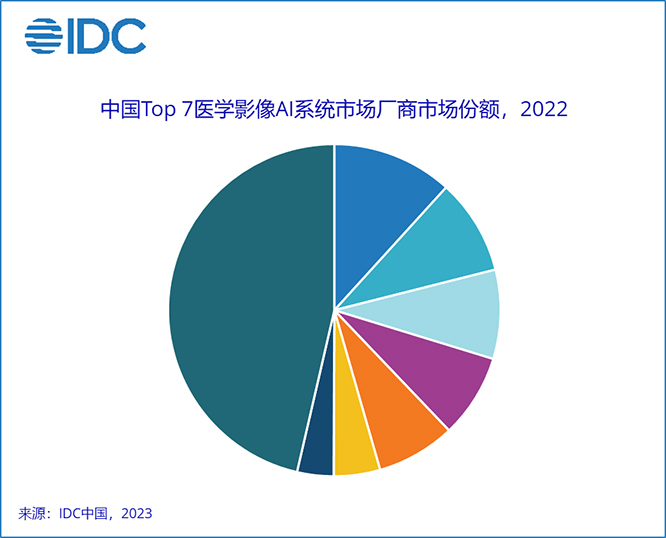

2022年各类厂商仍在奋起发力,持续升级产品和拓展市场。头部厂商产品的用户数量呈现增长,但订单及项目验收回款进程不及预期,厂商的收入增幅较为有限。整体医学影像AI系统市场前7大厂商的份额较前有所分散,共计53.6%。然而,头部厂商在2022年仍然凭借产品基础和市场影响力,在疫情下逆风增长,保持了较高的市场份额。尽管部分头部厂商已经掉队,但也尚未拉开明显差距。市场份额较为领先的厂商包括(按名称拼音首字母顺位排列,不代表厂商的份额大小):汇医慧影、联影智能、深睿医疗、数坤科技、推想医疗、鹰瞳科技、致远慧图。

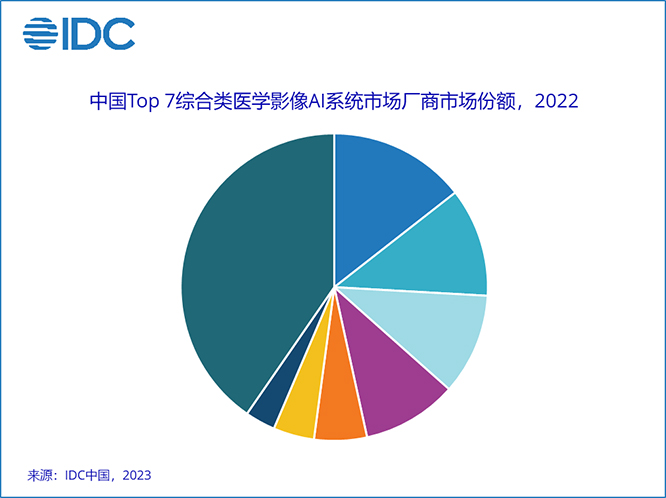

综合类医疗影像AI市场:2021年厂商在院内跑马圈地,商业模式逐步成熟和落地。2022年综合类AI医疗影像市场规模呈较高增加,而市场格局也较前期有所分散。市场前七大的厂商的市场份额占比为59.6%。综合类市场份额较为领先的厂商包括(按名称拼音首字母顺序排列,不代表厂商的份额大小):汇医慧影、科亚医疗、联影智能、深睿医疗、数坤科技、推想医疗、医准智能。

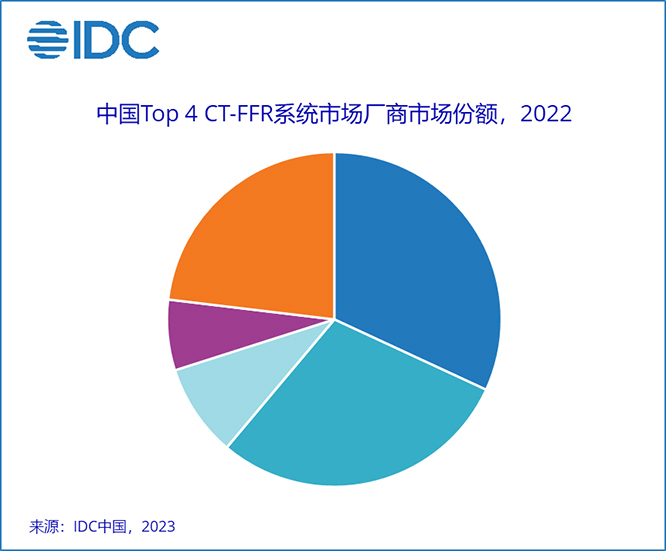

CT-FFR系统市场:在综合类子市场中,CT-FFR产品另辟蹊径,其商业路径呈现明显差异。近年来,多个厂商相继研发这一产品并获得审批,展开商业化拓展,从而带动市场规模增长。IDC数据显示, 2022年CT-FFR子市场份额较为集中,排名前4的厂商的占比为76.9%。市场份额较为领先的厂商包括(按名称拼音首字母顺序排列,不代表厂商的份额大小):科亚医疗、脉流科技、睿心医疗、数坤科技。

厂商各显其能,展开多维度探索

2022年获得审批医学影像AI产品仍保持快速增长,尤其是头部厂商审批上市的三类证产品数量增加,进一步完善了产品体系;在这一基础上,厂商的服务模式、市场拓展、商业模式也呈现多维度发展。

-

在产品研发方面,厂商获得的三类注册证产品数量增加,产品所覆盖的诊疗环节正在突破以往的数据限制得到延伸。除了已经上市的产品之外,厂商正不断沉淀自身的技术能力,从而对后续产品的研发形成正向效应,将加速产品的开发和上市。

-

在市场选择方面,除了拓展原有的市场区域外,厂商也正结合新应用模式,拓展新的市场。如部分厂商从核心医疗机构向基层医疗机构以及大健康领域拓展。

-

在服务模式方面,厂商从提供单一系统产品,转而提供解决方案。一方面在丰富的产品基础上,组合了针对于疾病、部位的整体解决方案;另一方面,也正将产品与更多的影像云、影像设备等集成,从而形成一体化的解决方案。

-

在商业模式探索方面,更多的厂商尝试多模式的收费方式,从单一按软件采购付费或按照服务收费方式,向多种收费模式探索。

IDC 中国行业研究与咨询服务部高级市场分析师林红表示,未来市场对于医学影像AI信息系统的需求仍然会保持增长,AI医学影像的产品将呈现多点开花,AI病理、AI超声、AI放疗、AI心电等领域正逐步向市场渗透,获得行业的认可,从而展开商业化的应用,也将进一步带动市场增长。其中,厂商一方面将持续推进新产品上市,另一方面将从销售单一的系统,延伸生态产品,或者与生态厂商合作,持续探索服务模式创新发展。此外, AIGC技术的快速发展有望成为产品开发的新基建。头部厂商已经在多个疾病、部位展开竞争,新厂商进入的壁垒较高;而部分从新领域进入的厂商,将能够更具备先发优势。