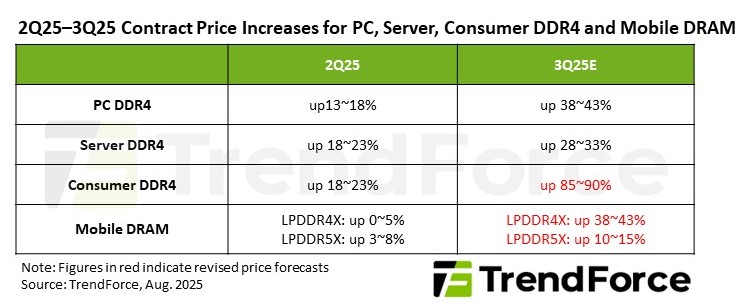

TrendForce集邦咨询最新调查结果显示,DDR4市场将在2H25之前保持持续供应不足和强劲价格增长的状态。僵化的服务器订单正在挤占 PC 和消费市场的供应,迫使 PC OEM 加速采用 DDR5。

与此同时,消费电子产品制造商正在为高价格和材料短缺而苦苦挣扎。DRAM供需平衡紧张也推高了移动DRAM合约价格,3Q25 LPPR4X创下近十年来最大单季度涨幅。

PC DDR4合约价格超越DDR5,CSP订单推高服务器DDR4价格

TrendForce集邦咨询报告称,DRAM供应商和PC OEM正在敲定3Q25合同价格。由于产能有限,资源向服务器领域倾斜,大多数PC端需求无法满足。7 月份,8GB PC DDR4 模块的价格超过了相同容量的 DDR5 模块,这是罕见的“价格倒挂”。

许多 PC OEM 无法确保足够的供应,被迫缩减 DDR4 型号的生产计划并增加基于 DDR5 的系统的份额。总体来看,PC DRAM市场的DDR4已经进入了高价加低量的阶段,DDR4在新机型中的逐步淘汰已成为必然趋势。

DDR4已成为下一代数据中心的AI计算和高效数据处理的标准配置,促使CSP向前三大DRAM供应商下密集的后续订单。制造商将服务器订单置于其他应用程序之上。TrendForce集邦咨询预计,随着2026年DDR5渗透率的进一步提高,服务器市场的DDR4需求将逐渐放缓。

3Q25 消费级 DDR4 和 LPDDR4X合同价格上涨 与PC和服务器领域相比,消费类DRAM市场的供应更加受限。该细分市场涵盖工业控制、网络、电视、消费电子和控制器等应用,主要使用 DDR4,在供应商的分配优先级中排名落后于 PC 和服务器应用。因此,供需失衡尤为严重。TrendForce集邦咨询数据显示,7月消费级DDR4合约价格已上涨超过60-85%,导致25年3Q合约价格大幅上调至季度涨幅85-90%。

对于广泛用于主流和入门级智能手机的LPDDR4X来说,由于美国和韩国供应商计划在 2025 年至 2026 年间减少或停止LPDDR4X产量,市场正面临着加剧的供应担忧。恐慌性购买加剧,加上供应商之间的竞争性投标,进一步推动了价格上涨。因此,TrendForce集邦咨询将25年第三季度LPDDR4X合约价格预测上调至季度涨幅38-43%。

LPPDR5X方面,由于美国和韩国供应商的持续工艺迁移,钻头的整体供应正在扩大。随着供需条件的更健康,LPDDR5X现在不仅用于中高端智能手机,还用于笔记本电脑和 AI 服务器。鉴于LPDDR5X合同价格平均低于其他DRAM产品,旨在平衡跨产品线盈利能力的供应商预计将继续提价,预计3Q25合同价格将环比上涨10-15%。